2025上半年拖拉机销售额同比下滑38%,五大头部企业市场份额近七成

2025年上半年,中国拖拉机行业在多重压力下进入深度调整期。一方面,市场需求受粮食价格低迷、产能过剩等因素抑制,行业整体呈现“旺季不旺”的疲软态势;另一方面,政策驱动与技术迭代正重塑产业竞争逻辑,智能化、新能源化、高端化成为突围关键。从最新农机购置补贴公开数据来看,行业集中度持续提升,头部企业凭借规模效应与技术优势稳固地位,而中小型企业则在差异化竞争中寻求突破。

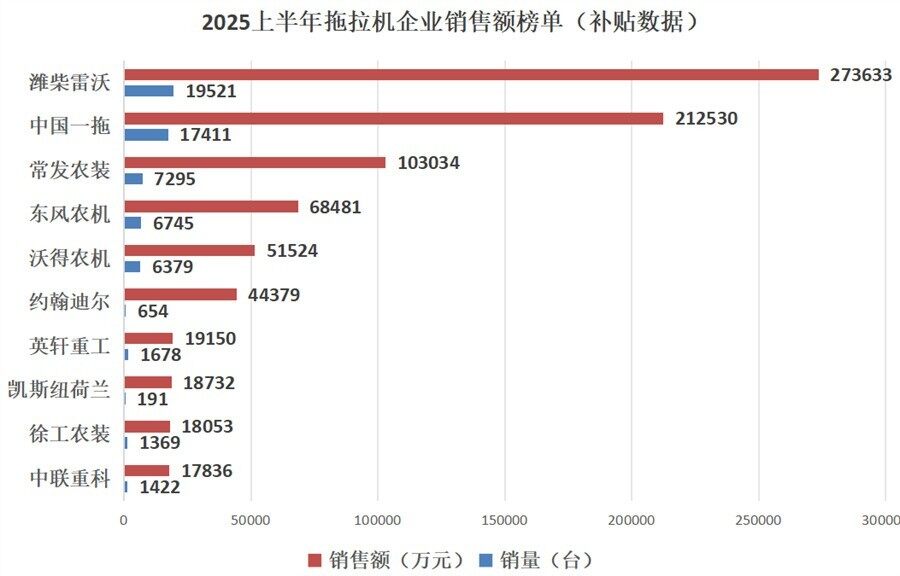

根据农机购置补贴公开数据统计,2025上半年拖拉机销量超过9万台,销售额为104.3亿元左右,同比下滑38%。其中拖拉机销售额过10亿元的企业共计3家,同比减少1家;过亿元的企业共计14家,同比减少8家。而销售额排名前五的企业市占比已经接近70%。

其中,潍柴雷沃以19521台的拖拉机销量,共计27.4亿元的销售额成为了2025上半年拖拉机销量和销售额的双料冠军,市占率更是超过了26%。作为农机行业的龙头企业,近年来,潍柴雷沃凭借动力换挡、智能化等高端产品抢占市场。其主销机型为雷沃M2004-5RP动力换挡拖拉机,单价为26万元左右,显著高于行业均价。

而依托央企背景和“东方红”品牌的历史积淀,中国一拖2025上半年共计销售拖拉机17411台,销售额为21.3亿元,市占率为20.4%,成为了2025上半年拖拉机销量以及销售额的双料亚军。根据补贴公开数据统计,中国一拖的主销机型为504-1204区间的中小马力拖拉机,在大马力拖拉机的销量上还有待提升。

2025上半年拖拉机销量和销售额榜单的第三、四、五名均是江苏企业,分别为常发农装,销量7295台,销售额10.3亿元;东风农机,销量6745台,销售额6.8亿元;沃得农机,销量6379台,销售额5.2亿元。其中常发农装近年来也聚焦大马力拖拉机,其主销机型CFJ2204拖拉机销量达1383台,销售额突破3.6亿元,仅次于雷沃M2004-5RP动力换挡拖拉机。而东风农机和沃得农机还是以120马力及以下中小拖拉机销售为主。

在统计2025上半年拖拉机市场数据中,约翰迪尔和凯斯纽荷兰分别以654台和191台的销量却卖出了4.4亿元和1.9亿元的高价,产品平均单价分别为68万元和98万元,是潍柴雷沃、中国一拖等国内头部企业拖拉机均价的六七倍。可见在高端大马力拖拉机领域,约翰迪尔及凯斯纽荷兰等国际农机巨头企业依然遥遥领先。

2025上半年拖拉机市场份额排名前十的企业中,还有三家是从工程机械行业跨界而来,依据拖拉机销售额的排名分别为第七名的英轩重工、第九名的徐工农装和第十名的中联重科。这三家企业进入农机领域最早的无疑是中联重科,而且发展的也最为全面,旗下的农机产品品类多达十余个,并且在多个细分领域排名靠前。而徐工在进入农机行业的五六年时间里,在拖拉机领域突飞猛进,也成为了榜单中同比去年唯一一个没有下滑的企业。

总结来看,2025年上半年中国拖拉机行业经历了深刻的结构调整和市场洗牌。面对市场需求疲软、竞争加剧的多重挑战,头部企业通过技术升级、产品智能化与高端化策略稳固了市场地位,而中小企业则在寻找差异化的生存之道。从销售数据可以看出,行业集中度进一步提升,市场资源逐渐向少数几家龙头企业聚集。

随着国家对农业现代化支持政策的不断深化以及科技进步的推动,中国拖拉机行业有望迎来新的发展机遇。如何更好地利用技术创新、优化产业结构,将是每一个从业者需要思考的问题。同时,国内外市场竞争将更加激烈,对于所有参与者而言,抓住机遇、应对挑战,才能在未来的市场中立于不败之地。

用户评论