9月份AMI指数为46.5%,旺季不旺反遇倒春寒

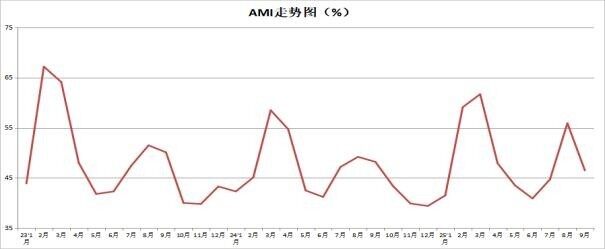

9月份AMI指数为46.5%,比上月下降9.4个百分点,比上年同期下降1.7个百分点。

中国农业机械流通协会发布的2025年9月份中国农机市场景气指数(AMI)为46.5%,环比下降9.4个百分点,同比下降1.7个百分点。从环比看,6个一级指数全数下滑。其中,经理人信心指数降幅最大,环比下滑18.6个百分点;从同比看,6个一级指数同样全数下滑,其中库存指数降幅最大,为4.7个百分点。本月6个一级指数除农机补贴指数外全部落入不景气区间。

中国农机流通协会信息咨询部主任张文博认为:8月份,刚刚打开的增长之窗,9月份又被关闭。如果说9月份AMI环比下滑是预料之中,但9.4个百分点下滑幅度却意料之外。它不仅创下11年来最大降幅,也创下近3年同期历史低位。并以46.5%的景气度,击穿荣枯线,落入不景气区间。回溯过去9个月,AMI仅有2月、3月和8月三个月坚守于扩张区间,其它月份均深陷不景气的泥潭。8月份的短暂“繁荣”更像是持续低迷中的昙花一现,不景气反倒成为前三季度的常态。

9月份AMI的基本特征

9月份,AMI表现出以下几个突出特征。

其一,高位下沉,旺季不旺。9月份,AMI呈现的最大特征莫过于环比跳水,大幅度下降9.4个百分点,不仅创下近5年来环比的最大跌幅,也创下近5年来9月份月度景气度新低。素有“金九”之称的旺季,不仅不旺,反遇“倒春寒”,市场出现巨大波动,折射出今年市场的惨淡与不确定性。

其二,全线下滑,信心大跌。9月份,AMI“温度”骤降,完全笼罩在寒冷的“秋雨”中。在所监测的6个一级指数中,环比全线飘绿,同比除销售能力指数小幅增长外,其它5个指数也全部下滑。其中经理人信心指数环比降幅最为夸张,跌幅达到两位数的18.6个百分点,不仅击穿荣枯线,而以35.2%的景气度跌入深度不景气区间。这让接下来的10月份承受巨大的下行压力。

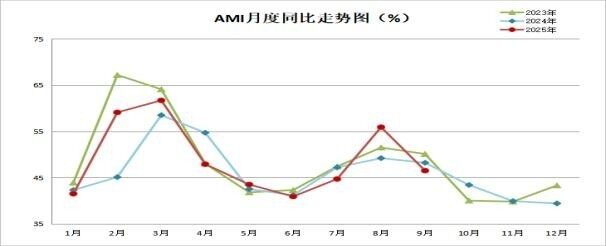

其三,细分市场冰火同炉,环比少增多降,同比波澜不惊。9月份,所监测的5个二级指数中,除种植机械指数环比小幅上扬外,其余均出现不同程度的下滑。其中,收割机指数环比跌幅达到10.5个百分点两位数。同比来看,5个二级指数“3增2平”,其中,3个增长指数中,增幅在1%-4%之间,同比变化表现的甚为平稳,为今年市场的“不确定性”中注入些许“确定性”因素。

从三级指数解析细分市场

9月份,所监测的10个三级指数环比和同比呈现多降少涨的突出特点。环比:“3上7下”。

其中,免耕播种机、插秧机、自走轮式谷物联合收割机指数环比有所提升外,其它全部下滑。同比:“4升6降”。其中,大中拖、旋耕机、深松机、履带式谷物联合收割机(全喂入)以及玉米收获机指数同比下滑,免耕播种机、插秧机、自走轮式谷物联合收割机、遥控飞行喷雾机均呈现出不同程度的增长。

大中型拖拉机市场:9月份大、中型拖拉机指数分别为50.7%和49.2%,环比、同比双双下滑。其中,环比分别下滑9.0和6.8个百分点,同比分别下滑1.4和0.1个百分点。大拖市场表现出较大韧性,虽然环比、同比均出现不同程度的较大跌幅,但依然位于景气区间。而中拖则未能幸免9月份掀起的一波下滑风暴,落入不景气区间。

如果拉长时间线定位今年9月份的大中拖市场,不难发现今年依然是近3年来大中拖市场较为艰难的一年。从景气度变化分析,今年9月的景气度跌落至三年来同期历史低位,较2024年同期分别下滑1.4和0.1个百分点,较2023年同期分别下滑4.8和5.8个百分点。今年市场已过四分之三,第四季度只有10月一个看点,从过去9个月的表现看,全年市场不会有奇迹发生,但也不会比2024年更差,因为一个经历了“两连跌”,两年的跌幅积累近50%且进入谷底的市场,又有多大的下跌空间呢?另据市场调查显示,前三季度,大中拖市场需求结构延续了往年的变化特点,大拖同比小幅增长,中拖出现大幅度下滑,市场需求的大型高端智能绿色化趋势愈发突出。

耕整地机械市场:9月份,耕整地机械市场在环比下滑8.1个百分点情况下,依然维系了51.6%的景气度,滞留于景气区间,且同比还增长1.3个百分点,说明今年这个的韧性表现的较强。这种韧性主要来自三个方面的强力支撑。一是旋耕机市场,虽然环比、同比分别下滑9.5和4.5个百分点,但依然保有51.8%的景气度;二是微耕机,已经连续两个月保持较高的景气度;三是丘陵山区耕整地机械,市场调查显示,近年市场需求稳步增长。

收获机市场:9月份,收获机指数环比大幅下滑10.5个百分点,同比持平,三大粮食作物收获机指数有升有降。

从细分市场来看,自走轮式谷物联合收割机指数环比、同比分别上涨0.1和17.9个百分点,以50.9%的景气度停留在景气区间且持续三个月,位于三年来同期历史高位。在6月份销售季基本结束的市场,进入下半年却出现“小阳春”,只有一种解释,经销商降价消化库存,而用户购买的则是明年的机械。

履带式联合收获机环比、同比分别下滑11.6和3.6个百分点,以46.0%的景气度停留在不景气区间,位于三年来同期历史低位。这个市场在经历去年狂飙后,形成“高地”,为今年的市场设置了较高的门槛。另据市场调查发现,市场竞争十分激烈,沃得作为行业龙头,今年前8个月出现较大幅度下滑,与我们的景气度监测高度吻合。

玉米收获机市场在实现“三连增”后,本月以环比20.4个百分点,同比3.8个百分点的降幅高台跳水,但仍以50.0%的景气度留住景气区间,足以显示今年市场的强大韧性。这与我们市场调查得出的结论基本一致,今年玉米收获机市场虽面临着去年跨区作业收益下降、粮价波动、畜牧业低迷等多重利空因素影响,但在经历多年低迷后,市场积聚了较强的动能,更新动力在报废更新政策的推动下或得到释放,市场转圜的可能很大。从市场监控数据看,前3季度,整体市场小幅增长。

田间管理机械市场:9月份,田间管理机械市场环比下滑10.2个百分点,同比增长3.2个百分点,以41.8%的景气度落入不景气区间。其中,遥控飞行喷雾机指数环比下滑8.6个百分点,同比提升7.2个百分点,以39.5%的景气度继续停留在不景气区间。

10月份AMI走势判断

预计10月份,AMI挣扎在不景气区间的概率较大。多数一、二、三级指数环比或出现小幅下调。

10月份,AMI生态环境分析

政策持续优化。

其一,工业和信息化部等六部门关于印发《机械行业稳增长工作方案(2025—2026年)》的通知。对今年和明年市场营造了良好的政策环境。

——推动先进农机的应用。“通知”提出发挥农机购置与应用补贴、农机报废更新补贴政策作用,推动补贴机具“优机优补”“有进有出”,促进先进适用农机装备应用推广。鼓励开展无人农业作业试验,培育智慧农场、智慧牧场、智慧渔场等场景,推广智能化动力及耕种管收作业装备、设施园艺装备等智能农机装备。发展智慧农业场景,扩大智能农机装备在农业领域的规模化应用。通过国家重大工程和惠民项目(如智慧农业设施建设)持续拉动农机装备创新发展。

——推动农机升级,加速农机技术迭代。“通知”强调加强农机装备领域制造业创新中心建设,开展关键共性技术攻关。建设农机装备中试验证平台,支持技术成果转化。面向农业需求发展智能农机装备,提升数据获取、自主执行等智慧功能。完善农机装备技术标准体系,实施可靠性“倍增”工程,提升高端农机质量水平。对农机升级,加速农机技术迭代,推动市场更新将发挥重要作用。

——扩大市场需求。“通知”支持建设大型高端智能农机装备和丘陵山区适用农机装备研发制造先导区,培育农机装备领域的中小企业特色产业集群。这些政策将进一步激活潜在市场,并扩大农机供应品类,为市场需求提供强大支撑。

其二,农机补贴政策的持续优化,为市场市场创设更好的政策环境。农业农村部强调要加快高性能农机装备推广应用,着力推进农机购置与应用补贴“优机优补”,大力推广应用高性能播种机、高效耕整地机具、农用植保无人机、高效低损联合收获机等先进适用机具,协同推进高标准农田建设,工程化项目化推进落实。要多措并举推动稳产增产关键技术落地见效,强化新型农业经营主体、农垦等辐射带动,扎实推进综合性农事服务中心建设,组织专家和农技人员到田到户送技术,打通技术落地“最后一公里”。

内生动力看

已经开始的10月份,三大因素值得关注。一是季节因素的弱支撑。农机市场素有“金九银十”之称,10月份依然属于下半年农机市场旺季月份,也是经销商出货高峰期;二是信心不足的强压力。9月份的经理人信心指数环比、同比的下滑,折射出经理人对10月份市场信心不足,同时也预示着10月份市场下行概率较大;三是AMI内在规律难逆转。从过去11年景气度的环比变化看,仅2015年10月份环比上升,其余均下滑,10月份下滑的概率达到90%以上,基于以上分析,我们判断10月份AMI滞留于不景气区间的概率较大,环比、同比大概率下滑。

用户评论