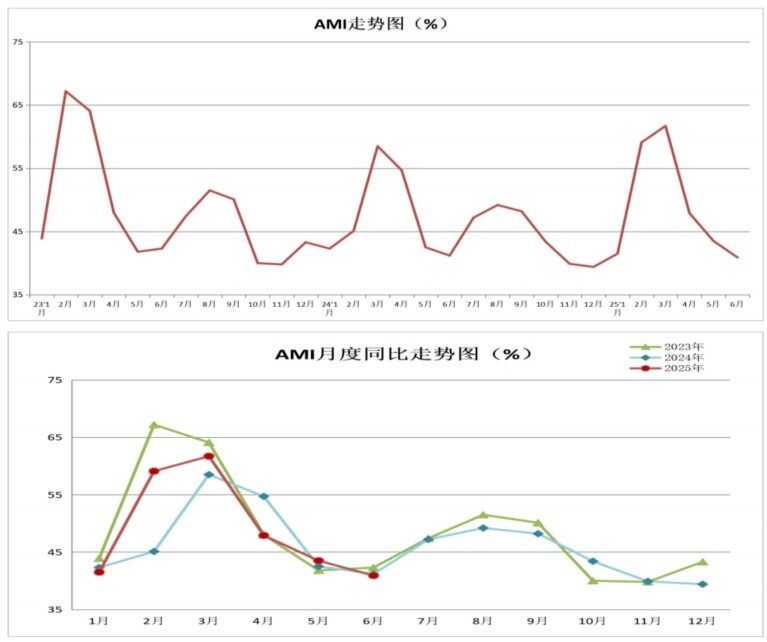

6月份AMI指数为40.9%,市场复苏动能依然偏弱

6月份AMI指数为40.9%,比上月下降2.6个百分点,比上年同期下降0.3个百分点。

中国农业机械流通协会发布的2025年6月份中国农机市场景气指数(AMI)为40.9%,环比下降2.6个百分点,同比下降0.3个百分点。从环比看,6个一级指数中除经理人信心指数外全部呈下降趋势。其中,农机补贴指数降幅最大,环比下滑7.6个百分点;从同比看,6个一级指数中除经理人信心指数外全部呈下降趋势,其中农机补贴指数降幅最大,为4.6个百分点。本月6个一级指数全部停留在不景气区间。

中国农机流通协会信息咨询部主任张文博认为:正如我们上月的预测,6月份AMI环比下滑,景气度进一步下探,并以40.9%的景气度继续滞留于不景气区间。AMI环比在经历了连续三个月下滑后,景气度已然跌至近三年同期的历史低位,较2023年同比下滑1.4个百分点。尽管6月份农机市场位于淡季,但同比连续两年下滑,折射出今年市场之艰难。回溯上半年市场走势特点,市场复苏动能依然偏弱,区域市场表现差异化较为明显,各品类市场冷热不均。

6月份AMI的基本特征

6月份,AMI表现出以下几个突出特征。

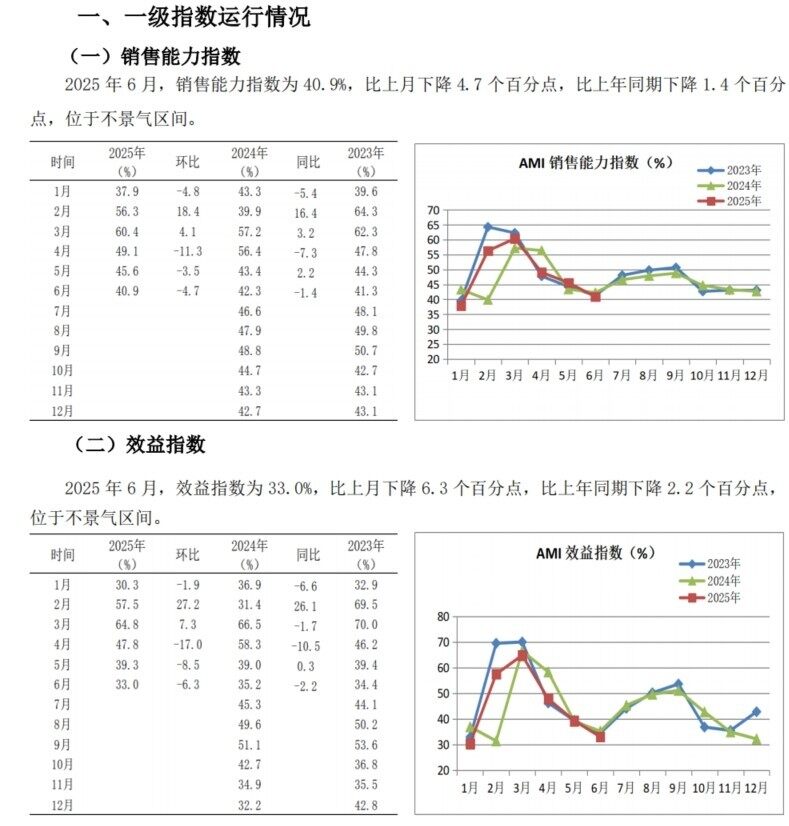

其一,景气度持续下行,创三年同期新低。6月份,AMI以40.9%的景气度环比走出“三连跌”,创下近三年来同期新低。反映市场的两个关键指标—销售能力指数和效益指数,环比、同比均下滑,景气度分别为40.9%和33.0%,徘徊于不景气区间,收官上半年。

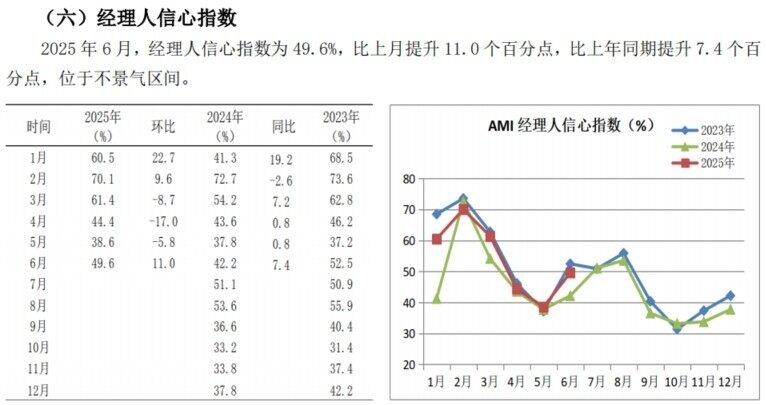

其二,经理人信心高涨,一枝独秀。6月份,作为唯一一支环比、同比均上涨的一级指数,经理人信心指数达到了49.6%,接近景气区间,环比上升11.0%,同比上升7.4%。经理人信心指数作为一级指数中的先行指数,本月大幅上涨,并且逼近景气区间,说明多数经理人对下月市场充满信心,7月份,总指数有望触底反弹。

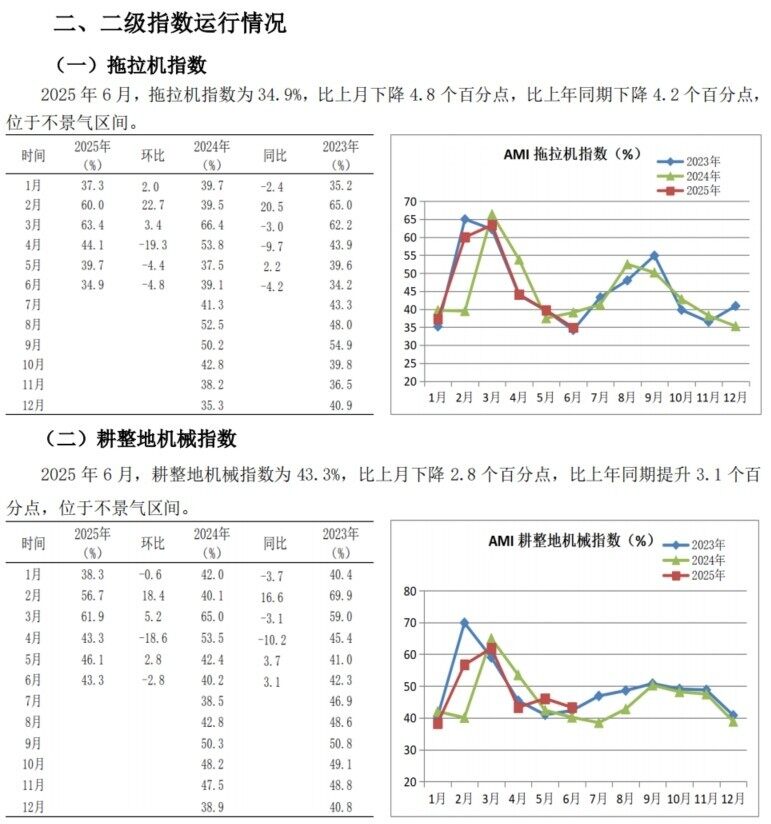

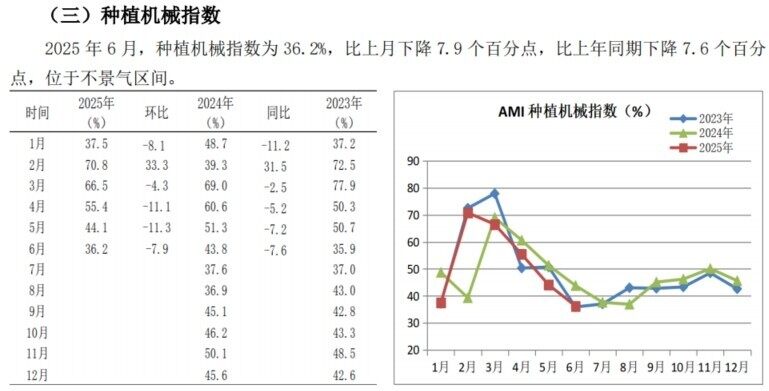

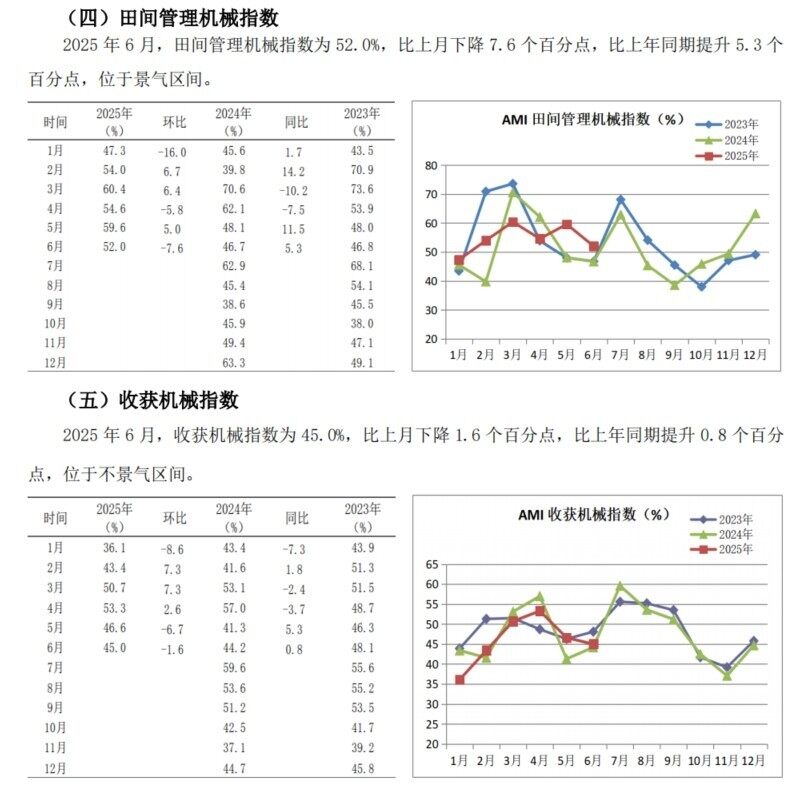

其三,细分市场环比均下滑。6月份,所监测的拖拉机指数、耕整地机械指数、种植机械指数、田间管理机械指数和收获机械指数5个二级指数环比均下滑,其中种植机械指数下滑幅度最大,为7.6个百分点。同比来看,耕整地机械指数、田间管理机械指数和收获机械指数同比有所提升,拖拉机指数和种植机械指数同比下滑。

从三级指数解析细分市场

6月份,所监测的10个三级指数的表现冷热不均。环比:“2上8下”。其中,自走履带式谷物联合收割机(全喂入)和自走式玉米收获机指数有所增长外,其它全部下滑。同比:“3升7降”。其中,深松机、自走履带式谷物联合收割机(全喂入)以及遥控飞行喷雾机指数出现不同程度的增长,大拖和中拖、旋耕机、免耕播种机、插秧机、自走轮式谷物联合收割机、玉米收获机出现不同程度的下滑。

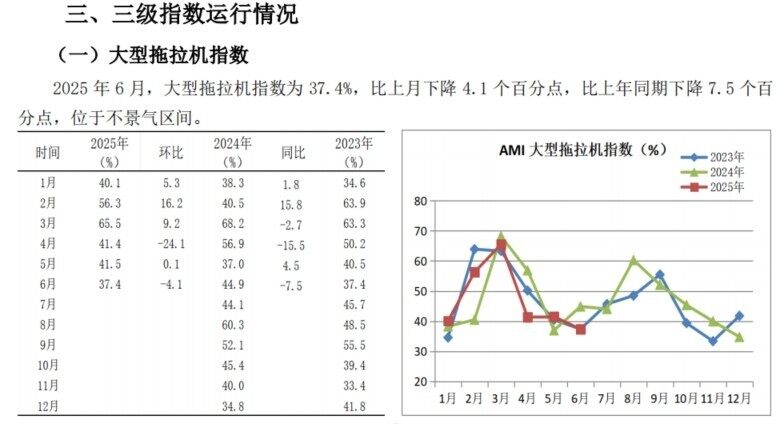

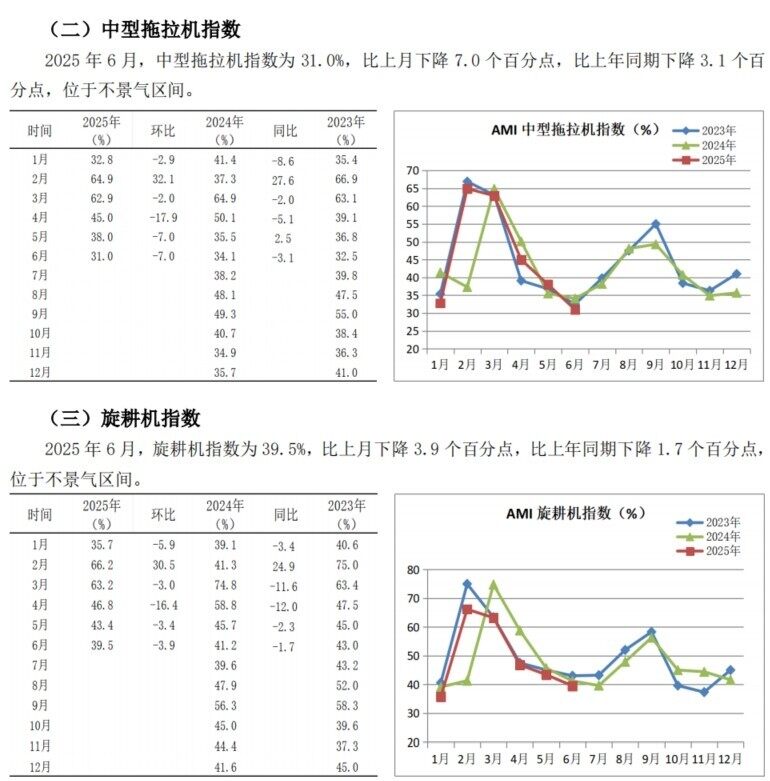

大中型拖拉机市场:6月份大、中型拖拉机指数分别为37.4%和31.0%,环比、同比双双下滑,环比分别下滑4.1和7.0个百分点,同比分别下滑7.5和3.1个百分点。尤其是中型拖拉机市场,6月份景气度跌至三年来同期历史低位,大拖市场则跌至23年同期水平,6月份虽不是大中拖市场的销售旺季,但从上半年整体的走势来看,总体略有增长。基于连续两年的大幅度下滑形成的市场“洼地”,今年的市场还是值得期待的。

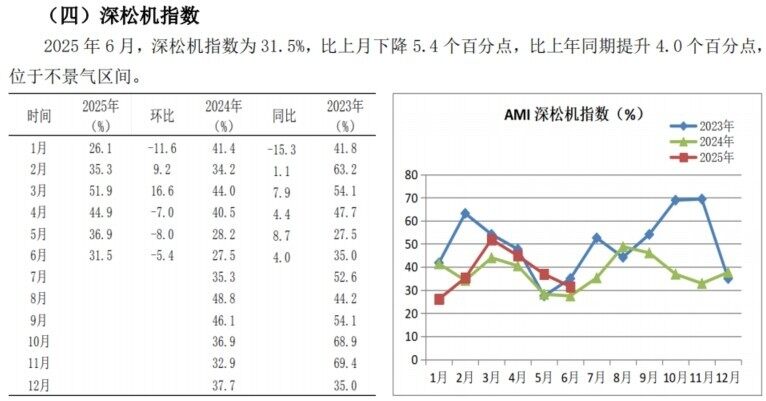

耕整地机械市场:6月份,耕整地机械市场环比下滑2.8个百分点,同比增长3.1个百分点。从细分市场来看,旋耕机市场环比、同比双双下滑,分别下滑3.9和1.7个百分点,位于三年同期历史低位,深松机环比下滑5.4个百分点,同比上涨4.0个百分点。从上半年耕整地市场走势看,市场形势较为严峻。该市场在经历了2022年增长后,2023年进入周期性下滑的阶段,今年上半年该市场继续下滑。但细分市场或呈冰火同炉的走势特点,受国家和地方政策影响,与丘陵山区相关联的微耕机等小型机械出现持平或增长,而深松机、大型整地机等大型机具市场下行压力依然较大。

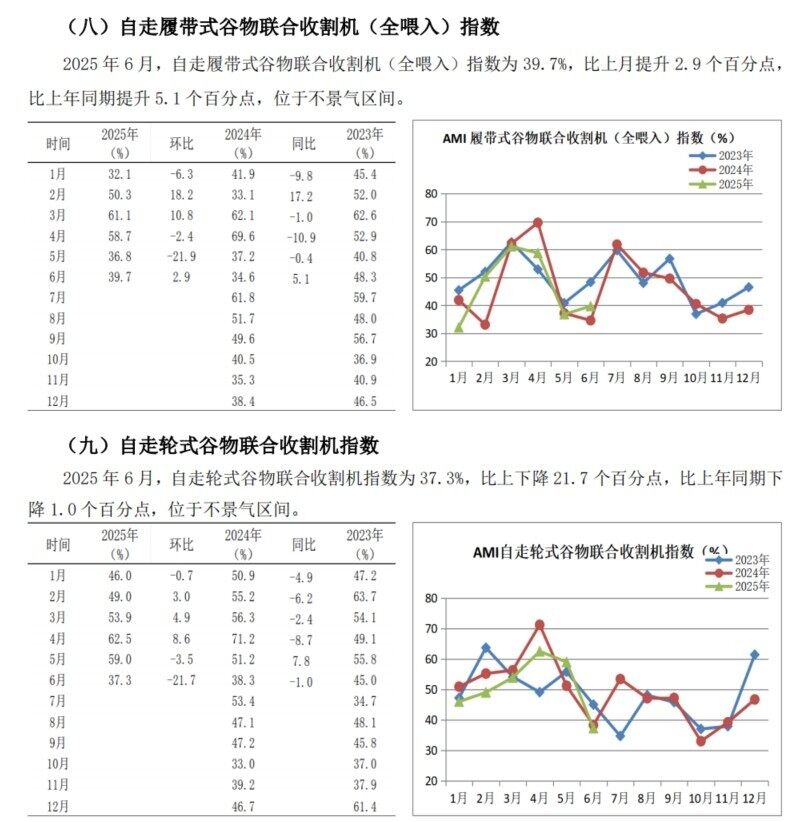

收获机市场:6月份,收获机指数环比下降1.6个百分点,同比提升0.8个百分点。三大粮食

作物收获机中,只有自走式玉米收割机挺进景气区间。

从细分市场来看,三大粮食作物收获机指数的景气度表现出较大“温差”。

轮式谷物联合收割机环比、同比分别上涨2.9和5.1个百分点,履带式联合收获机指数环比、同比分别下滑21.7%和1.0%,其中,轮式谷物联合收割机市场已于5月底随着麦收的开始进入收官阶段,开启“休眠模式”,6月份正处于此模式下。因市场销量较小,即使景气度增长对今年市场影响并不显著。从市场动态监测看,在经历了连续两年的大幅度增长,今年该市场出现下滑的概率较大。履带式收获机市场销售旺季发生在下半年,但从上半年看,好于去年同期。综合北方“旱改水”引发的水稻种植面积扩容,以及市场周期性变化,预计全年市场大概率会增长。

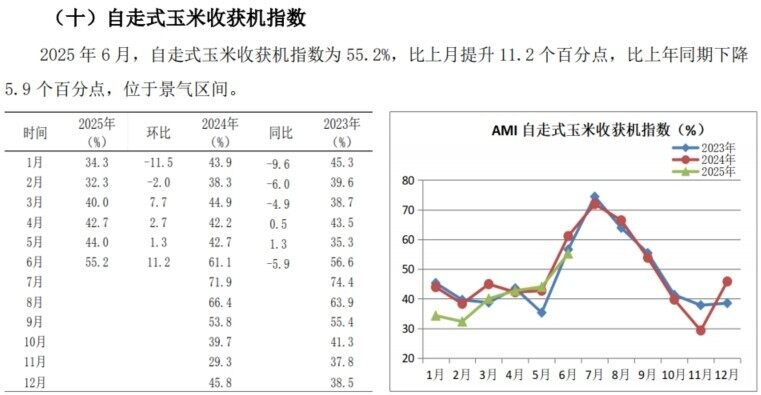

本月玉米收获机市场环比大幅提升并以55.2%的景气度挺进景气区间,市场出现启动的迹象,尽管比上年同期下降5.9个百分点。从近年玉米收获机指数走势规律看,玉米收获机市场7月份开始启动,8、9、10月进入销售旺季。从本月指数的表现看,目前市场开局好于去年。今年以来,受进口大幅减少、饲用消费量大幅增加、工业消费量保持高位三重利好叠加影响,国内玉米价格持续回升,为玉米收获机市场注入较强的动能,加之近年玉米收获机持续下跌形成的“洼地”,市场利好因素表现的较为强烈,全年上行的概率较大。

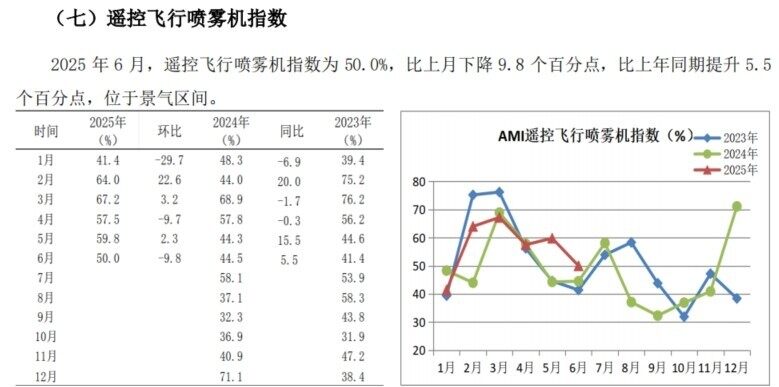

田间管理机械市场。6月份,田间管理机械市场环比下滑7.6个百分点,同比增长5.3个百分点,以52.0%的景气度继续停留在景气区间。其中,遥控飞行喷雾机指数环比下滑9.8个百分点,同比提升5.5个百分点,以50%的景气度继续停留在景气区间。从上半年市场走势看,遥控飞行喷雾机市场呈现出同比小幅上涨的趋势。遥控飞行喷雾机属于上升期市场,去年受补贴因素影响,经历了一波较强的下行行情,形成需求“洼地”,今年市场随着利空因素的消弭,该市场上涨的概率较大。

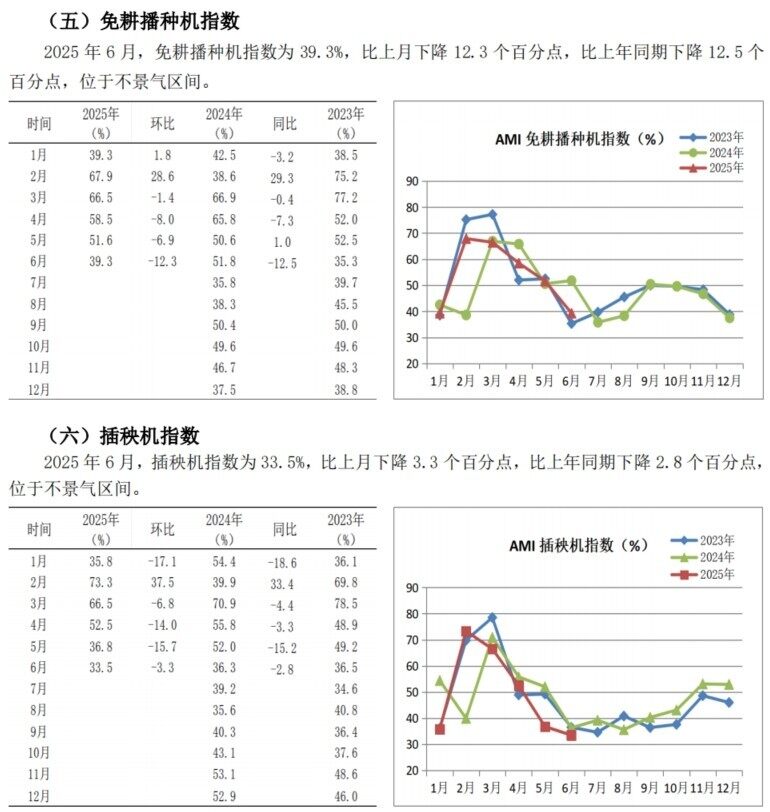

种植机械市场。6月份,种植机械指数的景气度在经历了环比“三连跌”后,以36.2%较低景气度继续深陷不景气泥潭。其中,免耕播种机环比下滑12.3个百分点,同比下滑12.5个百分点,景气度39.3%,落入不景气区间。插秧机指数环比下滑3.3个百分点,同比下滑2.8个百分点。如果没有偶然因素发生,今年的插秧机市场基本尘埃落定。无论指数走势,还是市场动态监测,今年的插秧机市场总销量略好于去年,但需求结构出现较大调整。南方市场受补贴政策和连年高速运行的

影响,高速乘坐式插秧机市场出现周期性大幅度下滑;北方市场受“旱改水”引发的种植结构调整,手扶式插秧机市场出现较大幅度增长。

7月份AMI走势判断

预计7月份,AMI环比、同比或出现不同程度的增长,但进入景气区间的概率并不大。多数一、二、三级指数环比或出现小幅攀升。

7月份,AMI生态环境分析

宏观环境分析。其一,政策支持力度加大。一是农机报废更新补贴政策扩围提标。多地新增了12类农机报废补贴种类,包括水稻抛秧机、田间作业监测终端、色选机、磨粉机等,使总补贴种类达到27类,并将智能农业装备纳入重点支持范围。二是补贴额度提高。部分机具报废补贴标准上调,例如20-35马力拖拉机的报废补贴从2800元提升至3300元,采棉机单台最高报废补贴由6万元提高至8万元;三是优化办理流程。部分地区简化农机报废更新补贴申请流程,加快资金兑付,部分资金通过超长期国债直接发放;四是高标准农田建设和种业振兴行动进一步优化农业基础设施,为农机市场提供广阔空间。

其二,技术迭代推动产业升级成为市场新动能。新能源和智能化技术加速渗透。电动拖拉机、氢燃料收割机等新型设备市场份额将提升至15%,智能农机(如无人驾驶拖拉机)渗透率从5%逐步提升至20%。丘陵山区轻型履带式机械需求年增长超20%,相关产品渗透率从8%提升至25%。

其三,市场需求逐步回升。随着近年农机装备补短板行动加力推进,农机购置与应用补贴“优机优补”“有进有出”和农机报废更新补贴政策持续实施,我国农机装备加快发展,联合收割机迭代升级,性能持续提升,农民对老旧农机更新需求旺盛,联合收割机、播种机等设备报废更新补贴标准提高,推动市场复苏。规模化经营主体对大马力农机需求年均增长25%,高端市场占有率突破40%,为农机市场提供了强大动能。区域特色需求增长。平原地区聚焦高效联合收获技术,丘陵山区则推动轻型履带式机械发展。

从内生动力看,作为先行指数的经理人信心指数,本月大幅提升11.0个百分点,景气度高达49.6%,逼近景气区间。虽然经理人信心指数没有挺进景气区间,但环比大幅上涨,意味着7月份的市场上涨的概率较大。

但也存在一些利空因素。一是7月份的农机市场正值淡季。从市场多年的运行规律看,7月份虽然好于6月,但依然处于淡季。农事聚焦于田间管理,农机需求多为田间管理施肥机械,其它市场交易并不活跃;二是作业收益下降,投资性意愿降低;三是粮价低迷,购买力下降.

AMI走势变化规律分析。自2014年至2024年10年间AMI的表现看,7月份景气度仅22年同比略有下降,其余年份无一例外的全部增长。决定了7月AMI环比增长的概率较大。从景气度看,过去11年,除2020、2021年位居景气区间,其它年度均位于不景气区间,增长概率不足二成,决定了今年7月份市场挺进景气区间的难度较大。

用户评论