2024年盘点:拖拉机行业的六大变化

2024年即将结束,也到了年终总结的时候了。2024年拖拉机市场风云变幻,展现出六大显著变化,从市场需求到产品升级,从政策扶持到企业出海进口,每一步都深刻影响着行业的格局与发展。以下是对这六大变化的详细剖析,让我们一同见证拖拉机行业在新时代下的蓬勃发展与变革。

一、量价齐降

数据会说话!通过拖拉机行业每年的产销量变化便可判断出行业的冷暖兴衰,观察十几年的数据走势,还可以判断出行业的周期规律,搞清趋势与周期对企业长期战略部署和来年的排兵布阵具有重大意义。

国家统计局官方网站最新公布的数据显示,2024年1-10月份经营规模2000万元以上的拖拉机生产企业总共生产了41.56万台拖拉机,同比下降13%。

分品目看,100马力及以上的大型拖拉机产量9.71万台,同比增长6.3%;25-100马力中型拖拉机产量19.65万台,同比下降17.4%;25马力以下的小型拖拉机产量12.2万台,同比下降14.1%。

数据隐含的重要信息是拖拉机行业整体销量出现大幅下滑,中小拖销量和占比双双降低,与此同时大拖销量逆势增长,且大拖在拖拉机销量中的占比也水涨船高。

表1:国家统计局2024年1-10月拖拉机产量数据

再看看中国农机流通协会近期提供的代表消费侧的销售数据。补贴系统数据显示,2024年前三季度前累计销售大中拖25.35万台,同期为28.89台,同比下降12.25%,预计全年会达到27.5万台-30万台的水平。

分品目看,25-100马力的中轮拖销售15.45万台,同比下降22.4%,100马力以下大轮拖销量为9.9万台,同比增长10.24%,2023的数据也有这个特点,大马力拖拉机从2004年开始在拖拉机行业的占有率一直在持续不断地上升,近两年表现得格外突出,从市场终端也反映出大拖拉机更好卖。

表2:农机流通协会2014年1-9月拖拉机销量数据

两组数据虽然分别从供应端和消费侧采集,且时间有个把月差距,但是两组数据都指向了共同的变化:一是整体产销量下降,二是中小拖不但在下降,而且幅度超过平均水平,三是大拖逆势增长,且有较大幅度的增长。

另外,还需要关注一下履带拖拉机。2024年补贴数据显示,1-11月履带拖拉机销量2200台,2023年全年2100台,如果加上后一个月企业年底促销冲量的数据,预计履带拖2024年全年销量要超过2500台,从中能看到拖拉机行业需求结构潜滋暗长的变化。

整体看,2024年国内拖拉机行业的需求量惯性下滑,但大型拖拉机逆势增长,这是行业最有意思的结构化增长,背后的原因是土地流转、高标准农田建设、土地托管推动了农业规模化生产,而农业规模化生产的主体是大量的组织化用户,规模化生产和组织化用户对大型、高效率、成套化的农机有强性需求,国产拖拉机需求结构的变化,背后其实是规模化水平的变化和用户结构的变化。

另外终端售价上,在市场滞销之后,恶性竞争要么死灰复燃,要么此起彼伏,要么不择手段,竞争压力之下几乎所有的拖拉机企业都参与了价格战,连约翰迪尔、凯斯纽荷兰等跨国品牌都不能独善其身。

从终端一线采集到的数据,同型号同配置的拖拉机2024年同比下浮3%~10%,但是降价促销也无法增加小品牌的销量和占有率,但是不降价促销小品牌更是没有销量,反过来说降价促销促进了大品牌的销量,提高了大品牌的占有率。

二、市场移动

这个现象很有意思,给企业提供了新的机会,同时对拖拉机企业营销工作提出新要求,对区域深耕的企业带来逆天改命的机会。

市场出现什么样的移动呢?就是需求和市场热点由传统的北方优势区域转向南方市场,或北方传统十大优势区域内部也出现了分化。

变化背后的深层次逻辑比变化本身更重要。原因:

一是市场的成熟度。国内农机市场的成熟程度是有差距,且有一定的逻辑顺序:大的方向是从北到南,北方旱田区高,南方水田区低;从平原地区到丘陵山地,平原高,丘陵山地低。

目前“三北地区”(东北、华北、西北)农机化水平很高,农机需求趋于饱和,而南北交界地区和南方水田区农机化水平尚低,湖南、江西、广西、贵州等地区还处于农机化推广中期,属于增量市场。

二是基础条件改变引发需求结构变化。北方土地平整,道路通达,水网电网等基础设置完备,农机的使用条件好,所以农机推广难度小,农机普及率高,而广大丘陵山区和南方水田区近几年由国家推动高标准农田建设成效显著,一些原来用不上农机的地方现在对农机有了需求,原来只能用微耕机、微型收获机的地方现在用上了大马力拖拉机和大型联合收获机。

正是以上原因,2024年国内拖拉机行业市场出现了热点平移的现象:

一是区域市场集中度大幅度下滑。市场调查显示,黑龙江、新疆、山东、河南、河北、内蒙古、安徽、辽宁、山西、江苏传统的拖拉机10大主流市场累计销售17.9万台,同比下滑20.69%,高于平均降幅8.44个百分点,占比70.61%,同比下滑有7.51%。

从上图可以看出来,2024年增长最快的拖拉机市场是青海、广西、江苏、甘肃、宁夏、湖南、四川等非重点市场,甚至是厂家眼里的边缘化市场。

区域市场田地物理状态的变化和基础设备的改善已改变区域需求。近期甘肃很多地方把山推平建设高标准农田,据说整个黄土高原要改造出5亿亩高标准农田,基础条件的改善会让黄土高原变成西北大粮仓,土地整理之后就会对拖拉机、联合收获机等大型高效率农机产生强需求。

丘陵山区和南方市场长期以来在拖拉机厂家眼里是食之无味弃之可惜的“鸡肋市场”,基础条件改善之后,“鸡肋市场”将变成“膏腴市场”,国内拖拉机市场的分布格局和市场结构将发生变化,拖拉机企业要重新调整自己的渠道战略。

三、技术突变

2024年国内拖拉机行业发生了技术突变。

技术的发展并不总是循序渐进的,在某个时间节点上会出现革命性的技术,从而实现技术跃升,把一个行业带到一个全新的发展阶段。

2024年之于拖拉机,一方面是技术突变,另一方面是企业在技术上分兵突围。具体表现是从低技术的啮合套换挡技术向自动挡、电动化升级。

整体看,2024年国内拖拉机行业有几种技术突变的方向:

其一是动力换挡。以一拖为代表的企业,选择了动力换挡路线,一拖在多年前收购了法国一家动力换挡变速箱工厂,十几年时间吃透了动力换挡技术,并进行了大量的田间试验,目前能推出商业化应用的机器,从2024年湖南长沙会上可以看出来,还有鲁中、湖北神牛等十几家企业推出了动力换挡拖拉机。

其二是CVT。无级变速技术的拖拉机,潍柴雷沃为代表的企业选择了这种比动力换挡更一级的自动挡技术,横向对比看,雷沃的CVT拖拉机已经实现了批量销售,是国内第一家商业化应用的工厂。

其三是混动技术,或可称为EVT。可实现无级变速的功能,是电动和内燃机技术的混合体,有增程式和插混式的区别,有重混、中混、轻混的分类,可简化CVT结构,降低生产和加工难度,且节油环保,是广大二线、三线品牌的首选技术路线,背后的支持者是广西玉柴、上柴等发动机厂家。

其四是新能源技术。代表性路线是纯电动,理论上讲纯电动是最佳解决方案,因为汽车和工程机械的一些品类都实现了电动化,但是基于拖拉机的使用环境和条件,目前的三电技术,并不太适合重负荷和长时间作业,所以混动和中间路线有可能是最佳路线。

四种技术路线,不同的企业选择了不同的突围方向,技术路线就是生命线,对于国产拖拉机企业,现在不是有没有新技术,而是要选择站队,一拖和潍柴雷沃各自选择了自己最擅长的技术路线,第二、第三阵营选择了自己最容易上手的技术路线,更低线的拖拉机工厂则陷入混乱和迷茫,战略就是选择,选择就是定生死,面如四种技术路线,中小企业没有“既要又要还要”的资格,那么国产拖拉机企业到底该走哪一种技术路线呢?

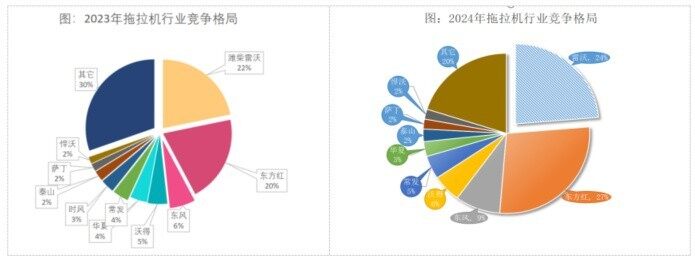

四、马太效应

国家农机购置补贴系统显示,2024年通过补贴系统实现销售的拖拉机企业仍然有150多家,中国是全球拥有拖拉机制造工厂最多的国家,而整个欧美地区总共也只剩下十五家左右的拖拉机生产企业,国内拖拉机行业有鲜明的“长尾市场”特征。

同时国内拖拉机行业也呈现出“马太效应”,从2020年之后,市场份额快速向一拖东方红、潍柴雷沃、东风农机三大头部企业集中,从2023年和2024年的数据看,目前这种集中的趋势仍然在延续,2024年CR10占据了80%市场份额,比2023年增加了10%,说明中小微企业的市场份额被头部企业吃掉了。

国内拖拉机市场呈现出“长尾市场”和“马太效应”的双重特性,这是极为罕见的,背后的原因是补贴政策的普惠性,但是“马太效应”发挥了决定性的作用,“长尾市场”的特性正在快速地消退,预计2025年拖拉机行业技术洗牌会加剧,更多的中小微企业会退出市场,“马太效应”的特征会更加凸显。

五、优机优补

优机优补政策是指在享受国家农机购置与应用补贴的基础上,对品质优良、技术先进、服务领先、用户口碑好的农机再进行累加、大比例、高额度补贴的政策。该政策的实施旨在促进农机装备的升级换代,推动农机行业的技术进步和创新发展。

2024-2026新三年补贴政策聚集于两点:支持主粮作物全程机械化和优机优补。

新三年补贴政策优机优补的重点品类是高性能播种机、智能高速插秧机、大型智能高端联合收获机械、大马力高效率智能化拖拉机、气力式播种机、植保无人驾驶航空器、自走式玉米籽粒收获机、鲜食玉米收获机等等。

与优机优补相配套的政策是扶优扶强,前者说是的农机产品,后者说的是企业,这两大政策发力之后,将继续推进国内农机行业洗牌和提高产业集中度。

六、出海捕鲸

前三季度国内拖拉机进出口总额7.7亿美元,同比下降7.9亿元,而国内全口径的农机进出口总额122.5亿美元,同比增长4.8%,大行业在增长,拖拉机行业在下降,其中一定有突发情况和特殊原因。

把进出口分别拉出来看,出口6.3亿美元,同比下降12.8%,进口1.3亿美元,同比增长24.8%,贸易顺差5亿美元,其中能看出国产农机的比较优势明显。

拖拉机是国内农机出口的主力军,“不出海就出局”,国内市场的极度内卷,让一些国产拖拉机企业把出海作为跳出红海竞争的救命稻草,一些企业在国内市场的销售额和占有率似乎没有多大的变化,但是这些企业出口的量却越来越大,如山东悍沃、萨丁重工等二线品牌,通过大量的出口,不但缓解了国内竞争的紧张局面,而且为这些企业找到了新的增长极,一些企业把出海当成到国外建立第二主场。

“不出海就出局”,国产拖拉机品牌要缓解极度内卷,出海是不二选择,但国产农机这一轮出海,不能简单地贸易模式,而是要到国外建立生产工厂,把国内产业链输出到海外等产业出海的模式,只有这样,才有可能在海外建立第二主场,且与实现出海捕鲸的产业追求。

后记:总结是为了更好地面向未来,展望2025年,随着技术的不断进步和市场的持续深化,拖拉机行业将迎来更多机遇与挑战。企业应紧跟市场变化,加强技术创新与品牌建设,提升产品竞争力和服务质量。同时,把握政策导向,拓展海外市场,实现国内外市场的协同发展。让我们共同期待,拖拉机行业在新的发展阶段能够再创辉煌,为农业现代化贡献更多力量。

用户评论