从新疆农机展看国内拖拉机趋势

中国农机看两疆(江),其中的一疆就是新疆。新疆是有200亿元规模的大市场,目前看应该是国内最大的单体农机市场。

大市场必然是企业重点角逐的地方,这在2024年新疆国际农机展上体现得淋漓尽致。据说本届新疆农机展有800多家企业参加,光拖拉机企业就超过百家,可以说凡是国内有一定实力和一定知名度的拖拉机企业都到场了,当然约翰迪尔、凯斯纽荷兰、爱科、CLAAS等跨国公司也没有缺席。

展会是农机行业的晴雨表,新疆国际农机上几乎所有的大企业都到了,那么观察企业展出的机型就能在很大程度上判断出国内拖拉机行业未来的发展趋势了。

一、竞争格局:百花齐放的盛况仍在延续

可能面临着更大的压力,所以一线品牌更在乎在展会上的表现。

本届展会上,一方面是参展的企业很多,上文说过有超过一百家拖拉机企业参展,与去年10月份在武汉举办的国际农机展几乎不分上下,另一方面是展出的产品很多且不乏令人眼前一亮的重磅产品。

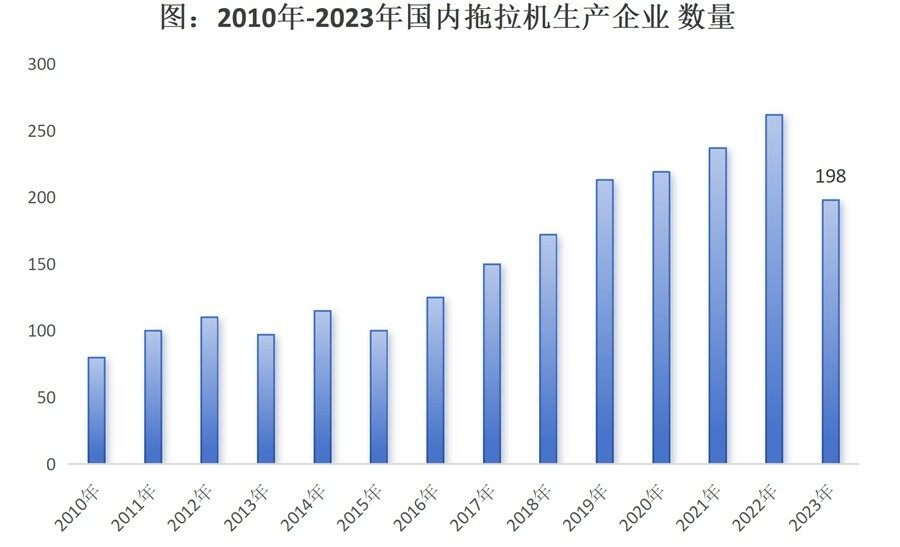

近两年国内拖拉机行业有明显的产业集中的趋势,传言每年有四五十家中小微企业退出了市场,这让笔者对很熟悉的几家优秀的中小企业很是担心。

但这种担心似乎是多余的,从新疆展会上看,这些企业不止是健在,甚至都活得很好,不但能跟上主流的技术发展方向,而且在新能源、智能化等应用技术方面更超前。

对于未来国内拖拉机行业竞争格局的判断,结合在新疆农机展上观察到的,笔者认为拖拉机行业市场份额向大企业集中的趋势不会改变,未来的确会有大量的企业退出市场,行业大趋势不可阻挡。

但是市场是复杂的,行业发展并非直线型的,而是波浪式的,中间可能会有很多意外与惊喜。

首先,“有限集中”或“相对集中”。预计未来要退出很多企业,甚至可能会退出上百家企业,但是国内拖拉机行业不会变成欧美和日韩那种少数寡头独占的竞争格局,在很长时间内将会是“有限集中”或“相对集中”。

这是因为国内不同的区域经济发展不均衡,中国庞大、复杂、差异巨大,市场是不均衡的,中国市场的不均衡性使得每个行业至少可以容纳数十个品牌,而不是西方仅有的三五个品牌。道理很简单:中国的一个省就相当于欧美的一个国家,甚至是很大的国家,比如河南省的人口就相当于三个法国的人口,一个行业中如果只有三五个品牌,绝对不可能满足差异如此之大、如此之杂的消费需求。如果说在欧美国家一个行业竞争的结果最多可存活三五个品牌,那么在整个中国,一个行业最少可存活十几个品牌。

其次,鹿死谁手?未为可知。目前国内农机市场竞争格局未固化,整体看小企业更具创新精神,另外拖拉机行业处于技术突变期,CVT、新能源、智能化等技术的应用都有可能颠覆现有的竞争格局,谁说未来留在牌桌上的一定是大企业?

所以区域发展的不均衡决定了国内农机需求的层次性、结构性和多样性,而多样性就能容纳更多的品牌,所以说国内仍然是农机的机遇市场,尤其是对于中小企业,仍然处于机遇的窗口期,一切皆有可能。

二、产品方向:大马力高效率

本次展会上,最明显的一个变化是国产品牌拖拉机马力段出现了跳跃式的上延,两个马力段最为抢眼:其一是绝大多数参展企业推出了2604大马力拖拉机,其二是约有10家企业推出了3804重型拖拉机,且这两个型号主要是潍坊系的企业。

之所以集中上市了这么多的2604和3804,表面上看是企业在跟风模仿骏玛道和洛阳蓝铭,背后则反映的是土地快速集中和新一轮农业规模化生产。

在2009年—2015年期间,国家曾推进大规模的土地流转,在这个阶段也是国内拖拉机马力段上延最快的一个阶段,从2020年之后,国家加快了高标准农田建设工程和推动土地托管、农事托管,事实上也促进了土地的大规模集中和农业规模化生产,所以近两年非常明显的一个变化是全国范围内的拖拉机功率段的上延,以及需求的升级。

所以竞争只是表象,背后更深层的原因是在终端需求上,所以关注拖拉机的产品变化,按第一性原理要从种植端去找原因,谁离用户最近,谁离竞争越远。

三、技术方向:多路突围,主航向未明

处于行业新旧动能转换期、补贴政策切换期、新行业周期开启的“三期叠加”,国内拖拉机行业的技术路线出现了前所未有的混乱,无论是国内三个头部企业,抑或近200家尾部企业,现在最头疼的都是走哪条技术路线。

从新疆展会上,可以看出来不同的企业,不同的层级的企业选择了不同的技术路线,分歧非常大:如一拖东方红坚持动力换挡路线,潍坊雷沃押宝于CVT技术,山东英轩重工等二线品牌寄希望于混动CVT的换道超车,洛阳蓝铭、迪玛驰、润达农机等选择了重型啮合套机械传动的技术路线,还有一些不大不小的品牌选择了技术门槛较低的动力换向路线。

虽然目前是条条道路通罗马,但国内拖拉机技术路线最终会九九归一的,要让国产拖拉机的技术路线从多路突围转向主航道,需要两个维度的力量:其一新出台的农机购置补贴政策鼓励和支持的技术路线,如补贴政策支持CVT和动力换挡,那么接下来国内的CVT和动力换挡很快会进入普及期,相应的产业链会很快建立起来;如果是把电动拖拉机纳入补贴目录,那么极有可能大家会集体选择电动化方向突围,到时候一定是千军万马过独木桥,但这也能促进国内电动农机产业链和配套体系的快速成型;其二是一拖东方红、潍柴雷沃两个带头大哥的选择,他们的路线明确了,一众小弟的战略也就清晰了。

虽然技术路线很多,但整体看拖拉机的技术路线一定是向大功率、高效率、自动化、智能化、经济性、绿色环保方向发展,如果想清楚了这一点,路线之争就可以告一段落。

虽然方向是明确的,但是拖拉机的技术路线不是一步到位的,中间可能会有的折中路线,甚至可能会先走弯路再到正确的路线上,所以事实上中间过渡期最难走。

四、营销策略:三包同质化,竞争软实力化

目前国内农机营销仍是没有脱离菲里普.科特勒“4P”营销工具范畴,也就是产品、价格、渠道、促销(推广),不过在展会上企业主要展示的是产品,其他的要素不容易看到,但在促销上有一个工具值得关注——三包承诺期。

服务是一种非常好用实用的营销工具,但这个工具背后是成本,很多情况下服务并不会创造利润而是成本中心和利润黑洞,所以农机企业并不太愿意使用这个工具。

国内农机行业对服务工具的使用,在2020年之前是“产品不行服务补”,主要表现在联合收获机的营销上,当然目前在采棉机、打捆机等产品上还存在这种情况,但在2020年之后,企业则把服务主要用来对抗同质化竞争的工具。

最典型的服务竞争是延长三包期。这个工具的始作俑者是中国一拖,大约在2015年一拖提出了旗下全线拖拉机三包两年的服务承诺,很长时间成为有效的竞争门槛,之后雷沃、东风等企业跟进,从今年新疆农机展上,仔细观察的话,观众就能看到更多的二线、三线品牌都祭出了三包两年的服务承诺。

这一方面说明国内拖拉机行业的竞争更加白热化,逼着企业通过给用户让利的形式来求生存;另一方面说明产品同质化现象越来越严重,产品上已经难以找到差异化的路径,所以行业由硬件竞争转向软实力竞争。

结语:见微知著,通过国内最大的单体市场的一次农机展会,我们可窥探一下国内拖拉机行业的路线和轨迹,整体看国内拖拉机企业面临着技术路线选择的难题,“选择比努力更重要”,选对了至少是可以多活几年,选错了可能就要下牌桌了。

用户评论