苦修8年,茎穗兼收玉米收获机终成正果

2015年国家推动种植结构调整和粮改饲之后,河北地区的一些玉米机企业开始推广一种叫茎穗兼收玉米收获机的农机,这本来是一种过渡产品,其存在的价值是为了满足想购买青贮玉米联合收获机而又消费不起的用户,行业内有专家曾断言这种类农机没有存在的价值,且极其不看好它,但经过8年推广,在单机补贴额度降低的情况下,该品类仍然在热销,且很多行业大佬蜂拥而入,茎穗兼收玉米收获机俨然可以和传统摘穗式分庭抗礼了。

笔者认为需要重新审视这个所谓的过渡品类,短期内国内玉米种植不能实现欧美规模生产的情况下,多功能玉米联合收获机可能是一个不错的方向,所以我们应该对这一类产品给予足够的重视和尊重。

从2021年开始,黄淮海地区玉米机销量超过4000台,且正在取代摘穗机成为主销机型,苦修8年,茎穗兼收玉米收获机终成正果,那么今年变类产品的市场表现如何?支撑行情的背后逻辑是什么?好行情能否持续下去呢?

一、今年玉米机哑火,但茎穗机表现尚佳

小麦机、水稻机、玉米机三大联合收获机行业,近几年来表现最好的是玉米联合收获机,这得益于非洲猪瘟后国内养殖行业对饲用玉米的巨大需求带动之下玉米种植面积的报复性增长,近三年时间里,不但销量持续增长,而且生产企业仍在源源不断地涌入,这是成长期市场的特征。

基于对持续高位的玉米价格的乐观估计,国内玉米收获机行业从业者普遍看好2022年的行情,去年同期可以说是一机难求,按规律今年应该是持续的好行情,但市场的表现远远低于大家的预期——今年的玉米机哑火了。

整体看今年的玉米机生产企业对市场偏于乐观,再加上12月份要切换国四,很多企业在押注国三机子的“最后疯狂”,所以备货备的比往年还要充足,但行情诡异地出现了反转,企业库存压力山大,据说山东、河北的生产企业都在给经销商拼命地压货,而往年是经销商拼命地要货,这与2020年、2021年形成了极大的反差。

事有反常必有妖!那么今年的玉米机为什么卖不动了呢?

萧条的唯一原因是繁荣!从表面上看,就是2020年、2021年卖得太火了,2020年是疫情和东北台风之后临时的补贴政策所引发的疯狂购机潮,目前上一波行情的负面影响还在发酵之中;2021年则是真正的需求拉动和河南洪水之后对履带机需求的拉动。

收获机产品有较强的周期性,“事不过三”,前两年太火了,今年市场显得有点饱和,所以行情出现反转也是情理之中。

当然还有更深层次的原因则是用户没有挣到钱。这要分几个方面来讲,一是2021年黄淮海地区雨水偏多,尤其是河南、山西等省,所以2020年、2021年买的机器很多要么没有下地,要么只干了很少的活,20年的车没有回本,21年的车还是新车,所以本来该换机在今年就不换了;

二是机器保有量大,单机挣的钱少了。往后看10年,国内玉米联合收获机保有量35万台,往后看5年是17万台,近三年也是新增量超过了10万台,与此同时玉米和播种面积则不会增加太多,所以购买玉米机的机手就会面临着作业量不足,收回投资成本时间长的问题,所以今年购机的热情就普遍降低了。

虽然今年的玉米机企业不是哀鸿遍野,但是行情的确不尽如人意,但是相对看,茎穗兼收玉米联合收获机卖得相对好一点,据业务人士的分析,一方面是要兼收型的比其他机器挣钱,另一方面是厂家的推广热情和力度都很大,需求和营销两个方面都较给力,所以行情就显得与众不同了。

二、八百诸侯会盟,茎穗兼收成最火的品类

国内玉米联合收获机行业是个充分竞争的行业,一类农机产品需求大销量多,必然会引来众多的竞争对手。

笔者发现在国内的农机行业有一个规律,或可称为潜规则,那就是新的商机通常就是小企业发现并最先进入的,小企业推出的产品得到市场认可之后,就会有更多的小企业跟进,企业多了市场培育期会提前结束,之后就进入了快速成长期和市场放量期,在这个时候有实力的大企业大集团会及时的进入,但大企业进来不是帮助小企业培育市场的,而是来采摘市场的现成果实的。

国内的茎穗兼收型玉米联合收获机也是经过了这个套路,笔者清楚地记得最先推出茎穗兼收机的是位于畜牧业发达地区的河北冀新等中小企业,之后河南、山东等地的众多小企业跟进,并很快炒热了这类产品,农机补贴政策也恰到好处地添了一把火,等到产品相对成熟,市场培育期即将结束时,2018年之后玉米联合收获机、小麦联合收获机行业的真正实力派大举进入。

目前看,雷沃阿波斯、天津勇猛、河北英虎、山东巨明、金大丰、一拖东方红等竞争对手全进来了,此外还有河南沃得、郑州中联、焦作泰利、常发、沃得、道依茨法尔等众多的实力派或专家型企业,以及拖拉机行业的萨丁、悍沃等新锐已经或正在进入的路上,可以说凡是国内生产玉米联合收获机的企业,没有一家没有茎穗兼收机的。

目前行业高手云集,大企业加入带了资金、技术、渠道等宝贵的资源,行发展速度加快,行业的知名度了得以提高。

但竞争也已经升级,原来是之间的单挑,现在已经变成河北产业集群、河南产业集群和山东产业集群之间,集群与集群,军团与军团的对抗,可以说是“八百诸侯会盟”,比拼的已经是产业链整体的实力了。

三、饲草需求和独特的商业模式是火爆的关键

茎穗兼收机是国内原创的产品,是把收黄贮秸秆和玉米棒子的功能集成到了一起,主要是满足小规模养殖户对玉米饲料的需求,其兴起的底层原因是畜牧养殖业的快速发展,以及多功能带来的性价比的优势,但这还不是这类农机火爆的最根本的原因,那么真相究竟是什么呢?

答案是开挂的“免费”商业模式!

同样是玉米联合收获机,茎穗兼收机的比较优势十分明显。

普遍的4行摘穗玉米机补贴后12-16万元,目前机收价应该是80元/亩左右,收一亩地纯利润大约为40-50元/亩,一年干1000亩的话挣纯利可达5万元,收回成本需要3年甚至更长的时间。

茎穗兼收型玉米联合收获机市场售价在19-25万元,其商业模式是这样的:机手给老百姓收玉米,摘玉米棒子老百姓不用给机手钱,但老百姓要把玉米秸秆送给机手(换一种说法就是机手帮助老百姓把玉米秸秆处理干净),按一亩地产草3000斤算,每斤草7分钱,一亩地能卖210元,扣除油费和三轮车的费用,机手大约能落180元/亩,这就是机手的纯利,一天作业50亩,一天纯利9000元,茎穗兼收机作业时间相对长一点,如果作业时间能达到20天,就有18万元的纯利,理论上一年到一年半的时间就能收回成本,比普通玉米机回本时间大大缩短,购机的风险也相对低。

可以看出来,与普通玉米机一亩80元机收价相比,玉米茎穗兼收机免费给农户收玉米,且免费送到家里,对于目前缺乏劳动力的老年家庭来讲,是非常方便的事情,有人会说老百姓不会自己卖玉米秸秆吗?当然会,但是一家一户小规模种植,自己找人收秸秆、打捆、运输、出售等工作相当颇烦,老百姓嫌麻烦,收玉米不用自己出钱且有人把玉米秸秆还帮着处理了,让老百姓当甩手掌柜,何乐而不为呢?

这就是玉米茎穗兼收机的“免费”的商业逻辑,这个世界上最有竞争力的商业模式就是“免费”,如果有一种活,别人替你干,不但不收钱,而且还帮你顺手扔了“垃圾”,这是很多人拒绝不了的,这就是玉米茎穗兼收机行业最大的秘密,也是茎穗兼收机能从普通玉米机手里抢生意的撒手锏。

四、对茎穗兼收机发展趋势的判断

1、会在多大范围内销售?

现在很多玉米机厂家已经进入了茎穗兼收市场,但是很多人并不清楚这类产品具体会卖到什么地方和卖给谁,只是看到别人赚钱了自己就盲目地跟着进来了。

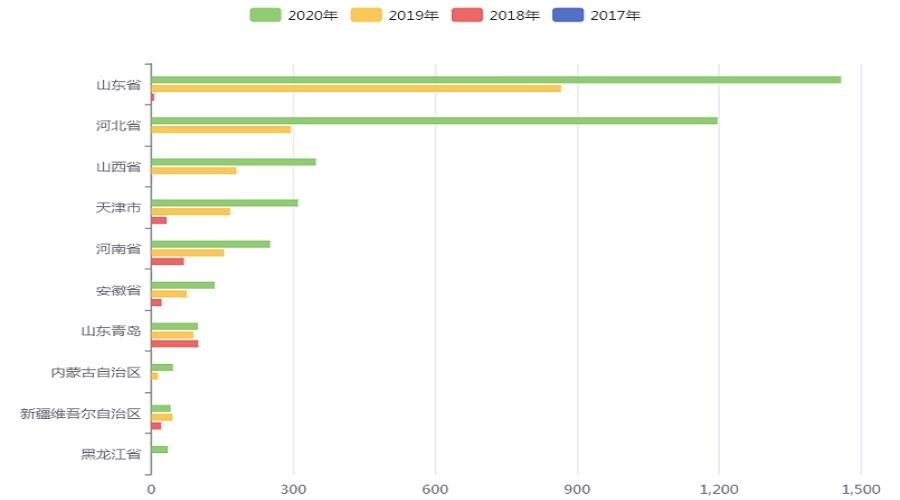

其实茎穗兼收型玉米联合收获机主销市场是黄淮海地区。准确地说是黄淮海地区的山东省、河北省、天津市、山西省、河南省,再精准一点的话,是以上省份内部肉牛、奶牛集中养殖区,且需求量最大的是肉牛养殖区。

据有关专家讲,国内奶牛年存栏量在1000万头左右,其中规模化养殖70%以上,规模化水平每年都在提高,规模化养殖是使用专业的配方饲料,成分主要是专业牧草和玉米,对营养价值比较低的黄贮秸秆需求量很少;国内肉年年存栏量6000万-7000万头,其中规模化水平只有30%-40%,年增长率约为0.5%左右,增长十分缓慢,主要是散户养殖,这类养殖大多是非专业的粗放的养殖方式,在过冬期间和非育肥期间需要大量的成本低廉的粗饲料在维护肉牛的基本生存,所以对玉米饲料等粗饲料需求量很大。

而山东、河北、天津、河南是国内肉牛集成饲养地区,以十几头、几十头的小规模分散养殖为主,对粗饲料有刚性的需求,现在散户养牛都是买的400斤脱离哺乳期的小牛,通过10个月时间,养到1400-1500斤,300天时间里,每天每头牛平均30斤的草料,主要是以玉米秸秆为主,所以凡是肉牛分散养殖的地区也是国内茎穗兼收玉米联合收获机的主要市场。

2020年、2021年国内茎穗玉米兼收机的需求总量在4000-5000台之间,主要市场就是在黄淮海地区,一方面需求比较集中,有利于在区域市场内集中营销资源进行产品的宣传和推广,另一方面也可以看出来茎穗兼收机有较明显的区域性需求的特征,需求量有限,而在一个有限的市场里,集中了几十家生产企业,竞争的激烈程度可想而知了。

2、行情能否持续?

国内茎穗兼收玉米联合收获机大约在2015年在国内开始推广,2019年之后迪尔、英虎、唐工利军、福格森等企业走出了四种技术路径,经过近8年时间的多路径尝试和积极探索,最终英虎型、迪马型、唐工型的比较受欢迎,目前一些进入较早的企业已经有了经过市场验证的成熟机型,但也处于推广前期,另外雷沃、勇猛、一拖东方红等的产品才开始进入市场,要等到真正上量也得两三年的时间,所以笔者判断国内茎穗兼收机型行情还要持续2-3年的时间。

说到玉米联合收获机,也要关注不同机型之间的相互替代与被替代的情况。茎穗玉米联合收获机与摘穗机之间是强替代关系,前者的优势就是既可以单独摘穗,也可以在摘穗的同时收集玉米秸秆,所以这种机型一出生就是为了替代单一功能的摘穗机,所以说茎穗兼收机的市场空间一方面是取决于肉牛养殖区域,另一方面是黄淮海地区摘穗机的空间容易,理论上讲茎穗兼收玉米机的需求量会低于摘穗机。

3、竞争趋势判断

茎穗兼收型玉米机在国内的畅销有两个重要的支柱:其一是畜牧养殖业的兴起,尤其是中小型养殖业的遍地开花,其二是补贴政策的刺激,从全国通用类补贴目录可以看出来,摘穗剥皮型自走式玉米机2行、3行、4行、5行及以上补贴标准分别为23100元、40700元、55800元、67600元,而茎穗兼收型自走式玉米机2行、3行、4行、5行及以上补贴标准分别为26800元、45700元、61000元、72100元,其中主销的4行机茎穗兼收型要比摘穗型补贴高出5200元。

短期内国内畜牧养殖业不会发生太大的波动,养殖规模化也不会突飞猛进,所以需求端不会有太大的变化,所以对茎穗兼收玉米机后期行情影响最大的当属农机购置补贴政策,该类收获机的竞争格局也主要取决于补贴政策。

如果茎穗兼收玉米机补贴额度仍然高于摘穗机,茎穗兼收机也将成为众矢之地,生产企业的营销重心也必然会放在茎穗兼收机上,不出2年时间里,该细分品类会出现一次洗牌,真正有实力的企业占领大部分市场份额,但如果补贴政策有大的变化,比如降低补贴额度或茎穗兼收与摘穗型的补贴持平,将会在大量的企业退出,行业的竞争形势也将趋于缓和。

用户评论