农机行业的拐点与机会

过去的2018年注定是农机行业发展的又一关键拐点,不仅是因为国家经济结构调整持续改革促使行业深度变革,而且是因为与农机行业直接相关的现代农业结构正在发生巨大调整。毫无疑问,经历了4年连续下行的农机行业,正在转弯进入另一个发展阶段,今年整体市场必将呈现出不一样的发展特点。

农机行业的转折是全局性的,必将涉及产业链上的每个环节,不断展现出新的业态特征,在这个过程中,不断被打破的产业弊端和补齐的技术短板,往往就是从业者们破局的好机会。

又一拐点?!

远了不说,近距离纵观国内农机行业近20年发展历程,在全球化竞争的舞台上独具特色,在不同阶段呈现出了不同的特征,有三个发展拐点值得纪念。

第一个拐点:2004年。

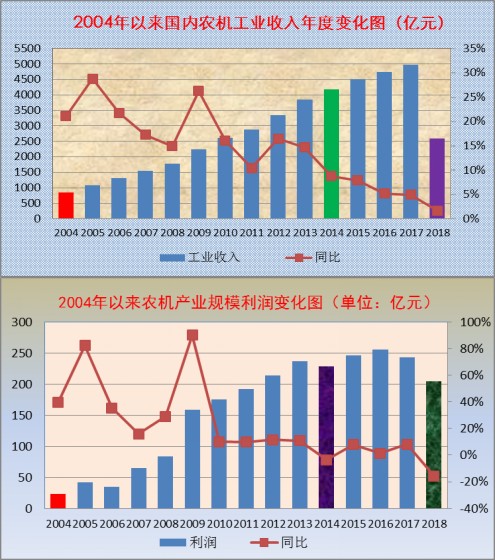

这一年是国内农机购置补贴政策的起始年,也是农机市场进入跨越式飞速发展的起点。2004年,国家拿出4000万元资金用于粮食主产区16个省(市区)66个县的农机购置补贴,当年销售规模同比增长了21.1%,此后的10多年,国家逐年加大“三农”惠农扶持力度,政策红利逐年增加,年度国补资金额度从**初的0.7万元上升到2015年**高峰的237.55亿元,激发了农村市场对农机的巨大需求。经过十余年的发展,中央财政投入了近1900亿元补贴资金,期间,3000万农民从中获益,农机补贴政策对于产业拉动发挥了不可估量作用,国内农机社会保有量及机械化水平发生了翻天覆地的变化,中国农机行业走过了被业界公认的“黄金十年”,2012年国内农机整体规模突破3000亿元,达到了全球第**。

按照行业内的习惯,2004年—2013年被称为中国农机发展的“黄金十年”,这十年里,不仅农机行业规模增速一直保持在两位数,而且在机械工业行业14个子行业中一直处于前三的位置,可谓一枝独秀。

第二个拐点:2014年。

农机行业的第二个发展拐点出现在2014年,这一年,国内农机工业规模增速跌入个位数增长,产业利润出现负增长。自该年开始,国内农机市场进入转型升级的调整阶段,在供给侧改革的大环境里,传统与新兴市场开启了结构优化的再平衡之路,传统产品种类如大中拖、联合收割机、农业三轮车等产品因饱和与过剩出现下滑,刚需小众品类如畜牧机械、蔬菜收获机械、经济作物机械等产品逐步进入上升通道,但是,由于小众品类处于培育期,体量较小,不足以填补传统品类下行留下的巨大市场空间,也就造成了人们感知上的失落感,同时,国内农机产业供给短板与弊端制约更加突出,高端产品及核心部件的进口依赖,显示出中国农机制造竞争力严重不足。在此后的3年里,农机产业发展趋缓,利润水平大幅降低,截止到2017年,农机行业发展增速及利润水平成为了机械工业14个子行业的垫底水平,行业发展进入低谷缓行。

第三个拐点:2018年。

2018年,农机工业运行统计数据显示,行业主营业务收入为2601.32亿元,增幅1.67%,与前几年的4000亿元出现大幅“折腰”,同时,该年行业规模以上企业利润一直处于负增长,大幅下降15.76%,创近年以来新低。且不管这组数据背后挤出了多少水分,也不管整体统计口径发生了怎样的调整优化,从中不难看出,农机市场下行、疲软乏力的运行特征变得更加明显,农机市场发展进入了真正的“严冬”。

笔者之所以将2018年界定为农机行业又一发展拐点,不只是因为行业增速和利润下滑至新低,而是预判,自接下来的2019年开始,农机行业伴随着农业产业结构调整进入调头期,一方面,农机行业会由规模发展转向高质量发展,产业格局将深度“洗牌”;另一方面,伴随着大农业范畴现代化程度提升,农机行业发展涵盖面及侧重点将发生快速转移。同时可以断定,“农作物是粮食”的传统认知将发生颠覆性改变,畜牧等产品将更加丰富人们的餐桌,“大农业、大农机”将成为崭新形势下的新概念,以畜牧机械为代表的新兴产业将实现跃进式发展,传统粮食作物农机产品市场份额将出现大幅转移,农机产业将呈现出新业态。

机会何在?

今年以来,农机市场依然低位运行,不见生机。按照业内分析,与中国农机息息相关的农业产业,正面临着裂变式的变革,具体到农机行业,就意味着传统品类的增长动能空间已经到了天花板,新兴品类面临着新的增长机会,但是体量培育尚需时日。

下一步国内市场将何去何从?究竟机会何在?

预判将来,必须在总结过往的基础上进行,我们不妨再回头看一下2018年农机市场,浓缩成三点特征。

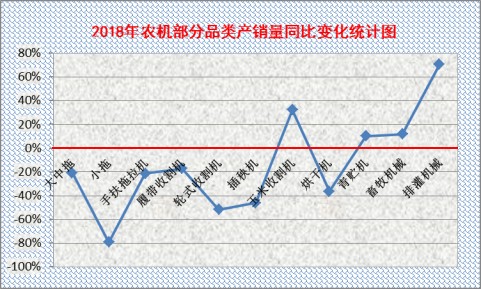

第一个特征,弱势运行且品类分化明显。纵观2018年整体农机市场运行情况,产业规模增速微乎其微、利润下滑,多种品类更是跌声一片,即便是新兴小众品类也出现了冷热不均的现象,农机市场趋弱发展常态化,除玉米收割机外,以拖拉机、收割机、插秧机等为主要代表的传统品类产销量下滑幅度均超过两位数,市场饱和程度可见一斑。从另一个维度看,以畜牧机械、青贮机、采棉机、甘蔗机等为代表的新兴小众品类快速增长,尤其是采棉机出现了翻番增长,产品供不应求,但是,新兴品类中也有个例,去年烘干机品类则出现了近乎折腰式的下滑,品类分化十分明显。

第二个特征,传统豪强颓势,新兴品牌突起。在整体市场下行的大环境下,以一拖、雷沃、东风、星光等为代表的传统农机豪强企业可谓举步维艰,尤其是一拖,根据其发布的业绩报告,一拖股份在2018年实现归属于上市公司股东的净利润亏损11—14亿元,归属于上市公司股东扣除非经常性损益后的净利润为-12.5亿元至-15.5亿元。相比一拖股份,星光农机的采棉机虽在2018年稍有起色,但由于作为收入主要来源的联合收割机销量下滑严重,与上年同期相比,星光农机2018年度实现归属上市公司股东的净利润亏损4400—6600万元。与之相反,以山东潍坊地区百利、华夏等为代表的二三线大中拖品牌,以久富为代表的插秧机品牌,以及以德邦大为作为代表的精播机品牌,以辣椒加工机械制造产业为代表的璐璐机械等品牌却是异军突起,快速成长,新一轮的品牌革命已经拉开帷幕。

第三个特征,产品效应明显,市场竞争回归原点。经过了连续几年的下行盘整,农机产业的组织方式、生产方式和流通方式正在不断发生改变,竞争焦点日益聚焦在“产品”这一基础载体上,整机作业可靠性、性能先进性、产品适用性、性价比等因素成为了用户选择的关键因素,而厂商的商业模式也伴随着时代需求日益变化和进步,从单纯的提供产品与服务延伸为提供全程机械化与全面机械化服务解决方案,从单一的实体店渠道销售到实体店与“互联网+”相结合,从自然销售、补贴销售到全方位的信用销售与补贴销售等模式相结合……国内农机市场从补贴导向日渐回归到市场导向,市场竞争正在回归原点,企业与品牌好不好,用户说了算,市场说了算,产品说了算。

结合2018年农机市场特征,笔者认为,2019年及接下来几年农机市场的机会就与以上三点息息相关。

首先,**大的市场机会在畜牧机械产业。这一点毋庸置疑,发展畜牧产业已经成为政府政策导向,伴随着现代农业发展方向调整,奶、蛋、肉等将更多地出现在中国人的餐桌上,草场维护和改良机械、牧场管理设备、牧草和青饲料收获机械、饲料加工机械、饲养管理机械等将面临更大的发展空间和机遇。

第二个市场机会在技术创新的产品上。不管是市场空白产品还是国产化短板产品,只要实现创新突破,能够满足市场和用户需求,解决供给“痛点”,这类产品必将迎来新的机遇,比如日益成熟的国产采棉机大爆发就是有力的佐证,同时,依赖进口的大型智能化产品、核心零部件等,都有着较大的国产化提升空间,再者如秧苗移栽机、农作物除柄脱帽机、蔬菜收获机、水果采摘机等等,能有着较大的市场机会。

第三个市场机会在过硬产品上。从事任何农机产品,只要把产品可靠性、性价比、智能化等指标做到极致,做到行业内数一数二,必将收获更多的市场机遇。

大浪淘沙,胜出者才是“真英雄”。无论市场如何变化,机会始终属于有着充分准备和资源积累的企业,我们期盼着中国农机行业在高品质发展和规模发展中走在全球竞争的前列,大家继续共同努力吧!

用户评论