农机行业:所有的生意都值得重做一遍!

创业黑马董事长牛文文有句名言“现在开始,所有的生意都值得重做一遍!”,生意本质已经开始发生变化,行业还是那个行业,但不同的人,用不同的商业模式就会做出完全不一样的结果,比如滴滴出行打破了传统出行方式以及冲击了出租车行业,同时造就了数千亿的私家车共享市场。凭什么重做一遍?我认为是重新洞察需求,重新认知用户,顺着用户了需求方向,找到催生行业巨变的力量,并匹配相应的商业模式,就可以用全新的方式把过去的生意再重新做一遍。

经过深入思考和系统梳理,笔者认为在农机行业至少有以下几种生意可以重新做一遍。

重做动力机械:升级换代中的三重机遇!

做生意要抓大放小,或叫找准主航道,那么农机行业的大生意和主航道是什么呢?答案当然是动力产品,就拖拉机和联合收获机来讲,两个行业每年产值约为400亿、150亿元,加起来550亿元,这就是农机的主航道,重新做农机生意,首先要做好拖拉机和联合收获这种主流细分行业。

但大家都知道象拖拉机和联合收获机这种传统农机,基本需求已经饱和,未来的机会点在于三个方向:升级换代、新生需求和存量掘金。

升级换代。著名农资营销专家刘春雄认为,国内农资行业当前的消费升级是“主流换档”,什么是主流换挡?就是消费者需要更好的产品,品质更高的产品,农机产品上就是用户需要效率更高的,驾驶更舒服的,挣钱更多的,开起来更有面子的产品。

新生需求。对于传统的农机产品,不但体现在老用户的需求升级,更重要的是新农人的全新需求,比如我们服务的一个流转了30000亩的农业开发公司,要求农机经销商做为他们的采购代表,产品要求全部是进口,而且要经销商帮助培训机手和负责全程化的服务,这已经远远超出传统农机的销售范畴,其中更多体现的是专业知识和服务内涵。

存量掘金。国内近十年时间里已经销售出了超过3万亿的农机,其中拖拉机和联合收获机两大类动力产品也有约4000亿元的存量,把这些存量资源用好用活,也是一个惊人的蓝海市场,比如共享家农机、二手农机、农机再制造等。

从以上的分析可以看出来,传统农机中的动力产品不但每年有固定的需求,值得坚守,而且升级换代、新生需求和存量资源中还蕴藏着数千亿的商机,你说值不值得重新干一遍?

重做收获机:经济类作物和特色收获孕育独角兽!

在这里我们把收获机从动力机械中单独提出来说一说。

三在粮食作物联合收获机行业每年有约150亿元的需求规模,这是收获机行业的定海神针,但除此之外,经济类作物收获和特色作物收获机械也有巨大的需求,还有一些小众作物还是长尾市场,整个加起来需求规模并不比三大作物小,但这些作物当前机收率很低,市场空间很大,每一个行业都有可能孕育出独角兽公司。比如以下的细分子行业:

采棉机行业。全球的采棉机市场,5行、6行及以上基本上被约翰迪尔和凯斯纽荷兰这两家大佬瓜分,国内每年约4-5个亿的市场需求,主要集中在新疆市场,预计后期随着机械化水平的提高,内地的棉花种植面积有望提高,**终会出现5-8个亿的需求空间,笔者看好采棉机的国产替代,主要原因是国内已经有超过十家的有实力的企业进入采棉机领域,如中东风农机、星光农机、重庆机电、新疆钵施然、山东天鹅棉业、中国农机院、农业部南京农机化所、贵航、铁建重工等,众多的企业参与进来,可以平摊研发、营销、试错、推广等费用,相信十几年企业中**终会有两三年脱颖而出,届时在全球采棉机行业中,将形成迪尔、凯斯、中国造三足鼎立的格局。

中药材收获机。这是一个中国独有而全球**无**有的生意,所以非常值得做一遍,机会无限,并且属于难得的高端市场,别的不说,就举一个小小的例子吧,四川和山东地区种植的麦冬,种植非常集中,当然机收率几乎为零,2017年四川三台地区收一亩麦冬人工成本为700-900元,当地合作社自己改造的简陋的收获机,收一亩600元,这也比人工要便宜100-300元,效率提高至少10倍,全国种植约15万亩麦冬,全部用机械收,需要500台,以此类推,甘草、黄芪、板蓝根、三七、川芎、丹参、苦参、党参、生地等数百味块茎类中草药将需求数千,甚至上万台的收获机,考虑到中草药经济价值要远高于粮食作物,中草药收获机的售价和盈利空间也要高于传统农机,整体看是个需求空间巨大而充满想象力的市场。

国内经济类作物成百上千种,特色作物也数不胜数,这些作物机收率都很低,有的甚至还没有研发出可用的机器,所以是个典型的需求分散,品类繁多而商业价值巨大的市场,每种作物收获机械都有可能孕育出一两个独角兽公司出来。

重做农用无人机:资本助力,硬件和服务迭加机遇

植保无人飞机应用的场景是在农业生产领域,几乎所有的农作物都可以用无人飞机打药、喷粉,未来看好农用无人飞机在两个领域的使用:

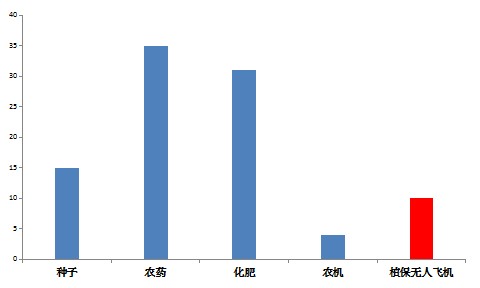

植保飞防。也就是打药和喷粉环节,主要使用在农业和林业上,农业上粮食作物一年3-5次喷药,经济类作物一年8-12次,可以说是所有农机里使用频率**高的农机了,因为用的多,所以其性价比优势会越来越明显。

种植环节。大疆、极飞、汉和等企业在喷药机型上死磕的时候,珠海羽人却另辟蹊径,推出了水稻直播无人飞机和颗粒肥撒肥无人机,如果技术上没和大问题的话,无人飞机极有可能会替代了插秧机和还没有发展起来的水稻直播机,并且会颠覆数千年来全球水稻种植模式,成为划时代的革命性的产品。

**值得关注的是农用无人机背后的资本力量。农用无人机背后站着十几家实习难厚的上市公司和上市公司背后雄心勃勃的资本方,比如隆金通用、新安股份、宗申股份、芭田股份、德奥通航等,植保无人机行业还造就了超过十家新三板上市公司,有些公司甚至具备转入主板或自己独立主板IPO的实力,比如全丰航空、艾森博、易瓦特、众和植保等。

除了这些,跨界的野蛮人则是更可怕的资本力量,全球知名的无人机领军企业大疆创新强势进入国内无人机领域,并已经引领行业发展,深圳极飞科技和无锡汉和背后都有强大的资本,极飞2014年就得到2000万美元A轮融资,汉和2017年得到1.5亿融资,小小的机器还肩负着资本的雄心和价值放大的期望。

图:农资行业A股上市公司

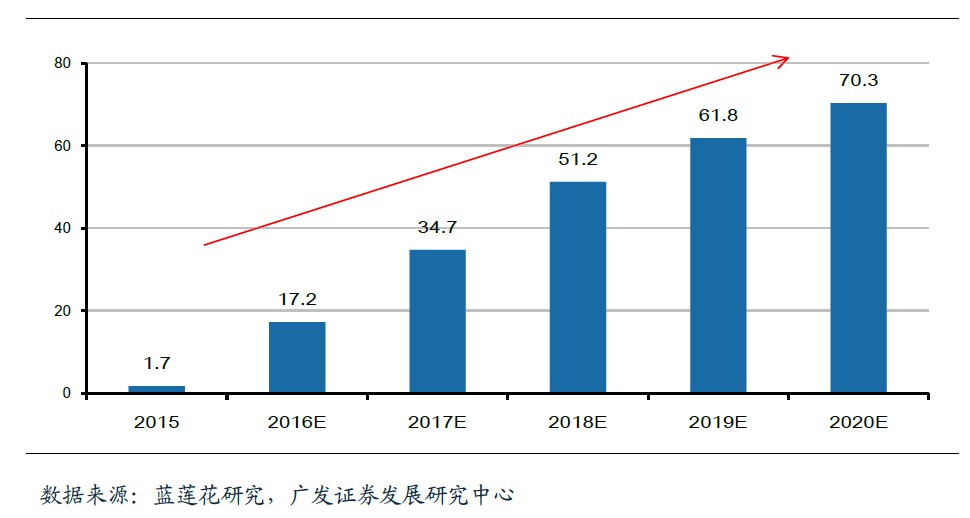

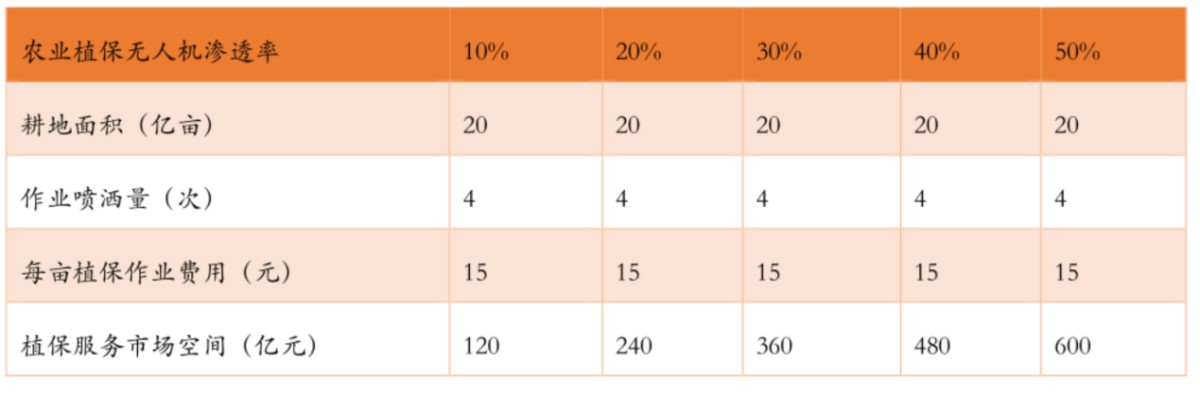

从商业价值判断,未来农用无人飞机在硬件和软件上都会有超过千亿的需求空间,机构预测2020年将有70亿的需求,而更大的商业价值在作业服务上,据预测植保无人机普及之后,如果渗透率达到50%,光植保喷药一年的作业服务费用能收到600亿元,这只是测算的是大田作物作业,另外直播和施肥作业还不算在内,整体算下来,作业服务市场规模一年不会低于1000亿元。

图:植保无人飞机硬件行业规模预测

图:国内植保无人飞机作业服务市场需求测算

重做果园机械:政策红利和培育期先行机会

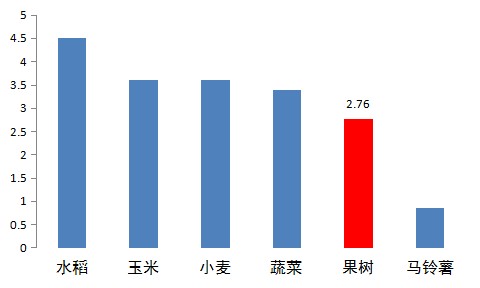

图:国内主要农作物面积

从种植面积看,在2017年国内果园种植面积达到2.76亿亩,排在小麦、玉米、水稻三大粮食作物和蔬菜之后,成为第五大农作物,并且按专家判断2030年前国内水果种植面积仍会增加,肯定会超过3亿亩。

种植高端水果的,一亩收益过万元的常见,苹果种植收益也是差不多是粮食作物的十倍,所以说与种庄稼相比,种果树更划算。

国内果园机械化水平可以说是不是一般的低,也是不可多得的蓝海市场,未来果园机械的机会在于传统老园子的机械人改造和新建园子的全新的需求。

新建标准化果园就完全是和欧洲美国同步的高大上的需求了,国内农机要抓国产化的机遇,尽快引进消化吸收并靠性价比打出一片天下来。

重做蔬菜机械:快速普及的规模需求和高附加值的溢价

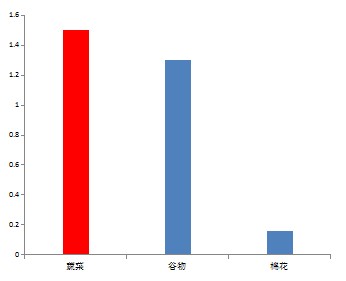

蔬菜是我国第一大农作物,以2013年数据为例,种植面积3.01亿亩,产值1.5亿元,而小麦、玉米、水稻等谷物产值之和才1.3亿元,2008年-2017年,种植面积持续增加,累计增加6800万亩,未来十年蔬菜种植面积将稳定在3.2亿亩左右。

3.2亿亩的种植面积是什么概念呢?2017年全国小麦种植面积是3.6亿亩,也就是说蔬菜种植面积已经快赶上小麦了,由于蔬菜是种植分散,农艺复杂,收益高,这决定着蔬菜对农机需求量更多,并且需要技术含量高,更复杂更智能的机器,整体需求规模不比小麦低,当然整体规模不会低于100亿元。

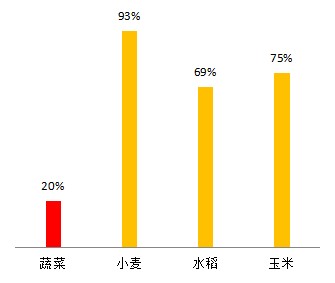

图:国内四大主要作物综合机械化率

那么种植面积这么大,机械化水平怎么样呢?据中国蔬菜协会的统计数据,截止2016年国内蔬菜综合机械化水平只有20%,据说欧洲和美国超过80%,国内**头痛的移栽和收获环节连1%都不到,可以说90%的蔬菜还是靠人工来收获,收一亩生菜的人工成本是800-1000元,收一亩胡萝卜是500-800元。

蔬菜是个比果园全程机械化市场空间还要大的行业,毕竟人可以不吃水果,但不能不吃粮食和蔬菜,否则要得坏血病的,而可喜的是,这个机会窗口才刚刚打开,并且窗口后面的空间还会增加。

重做保护性耕作机具:从北方向全国普及和政策红利

土壤的退化,导致全球每年有200万至1200万公顷不再适合农业生产,其中主要原因就是农业生产过程中对土壤翻动太频繁,而保护性耕作就是对土壤不翻动或尽量少翻动的情况下种庄稼,这种模式在美国和欧洲、南美洲等地区已经深入人心,成为**平常不过的种植模式,美国保护性耕作覆盖率80%以上,加拿大70%,但对于有5000年精细化农业的中国来讲,让农民接受这种“懒人种田”的方式还是很困难的。

国内的保护性耕作主要在东北三省的内蒙地区推广,前期主要是政府在强力推动,重点地区是吉林、辽宁和黑龙东的玉米种植带,近几年由关外向关内扩大,品种由玉米向小麦、马铃署、杂粮等作物扩散。

后期保护性耕作主要还得抓政策的红利和项目的机会,产品上要关注秸秆粉碎还田机、联合整地机、免耕播种机等,因为有东北地区成熟的模式,后期国内保护性耕作推广速度会很快,对于企业来说,产品方面有现成的案例可借鉴,比如学习吉林康达公司的玉米免耕播种机的推广模式。

土壤修复:万亿政策红利静待花期

对于农机行业来说,土壤修复是一个全新的商业机遇,从国外发达国家经验来看,西方经济发达国家土壤修复行业已经了三四十年,土壤修复也是国家环保投资的重点,可以占到环保总产值的30-50%,占GDP的比例在跃进阶段可以达到0.7%,在成熟阶段可以达到0.5%左右。对标海外走过的道路,假设土壤修复的市场达到GDP的0.3%,考虑中国2020年GDP能达到75万亿元,对应的市场规模为2500亿元/年。

就中国耕地修复市场看,根据全国18亿耕地总量和19.4%的污染超标率估算,我国有近3.5亿亩耕地不同程度污染待治理,其中重度污染的量合计为133亿立方米,假若处理深度1米,以处理一立方米土壤均1000元来估算,考虑场地修复、矿山修复和重度污染耕地修复我国土壤修复的累计潜在市场规模将达到20.9亿元。

表3:不同类型浸染土土壤待修复量

对于农机行业,当前正处于转型升级期,也处于**大的不确定期,前期未满足的需求和转级升级的需求,以及不断涌现的新生需求,都将让我们应接不暇,机会就在身边,只需要我们去行动。

用户评论