玉米收获机市场回溯与展望:去年遭遇滑铁卢 今年或走出“泥潭”

玉米是我国播种面积和产量**大的粮食作物,玉米机收水平是目前三大粮食作物中**低的,玉米收获机市场一直是农机市场中备受关注和青睐的热点市场之一。但近年来,各种利空因素却在玉米收获机市场催生出“三连跌”的走势,2017年市场已经触底,今年市场将往何处?

回放:市场遭遇滑铁卢

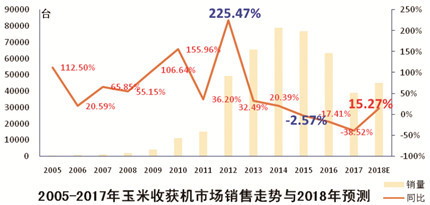

市场“跳水”,遭遇“三连跌”。2017年,我国玉米收获机市场经历了前所未有的大幅度滑坡,引发了整个行业的阵痛。市场调查显示,截至2017年11月份,累计销售各种玉米收获机3.73万台,同比下降36.49%;全年销售约4.2万台,同比降幅约为32.8%。

回溯我国玉米收获机市场发展历程,形同“过山车”。在经历了2004年至2014年11年的快速增长后,2015年成为市场的拐点,增长戛然而止,急转直下,开启了负增长之窗。2015年~2017年,我国玉米收获机市场同比分别下降2.57%、17.41%和32.78%,增幅逐年下降,遭遇“三连跌”。

从需求结构看,主流机型聚焦4行机,占比近七成,较之2016年同期上扬6.73个百分点。小于3行的和4行以上机型占比均出现不同程度的下滑。这种需求结构转变反映了在市场低迷状态下,消费者的购买心态发生微妙变化。主要缘于:一是因购买力下降,原来购机自用的散户延长更新周期,压制了小机型的增长。二是种植机构调整,直接冲击购买大机型用户的投资信心,导致5行及以上机型上攻受阻。

市场下滑,多重利空因素叠加所致

首先,种植结构调整,玉米价格下行,成为玉米收获机市场下滑的深层次因素。2015年中国粮食产量取得“十二连增”,呈现出生产量、进口量、库存量“三量齐增”的现象,玉米表现尤为突出。2016年,东北三省和内蒙古自治区的玉米临时收储政策调整为“市场化收购+补贴”的新机制。玉米市场从“政策市”过渡到“市场市”。玉米价格震荡下行,价格一落千丈。农业部印发《全国种植业结构调整规划(2016~2020年)》,对当前和今后一个时期种植业结构调整进行了具体安排部署。“镰刀湾”玉米种植区域开始了“旱改水”、“粮改经”、“粮改饲”、“米改豆”等种植结构改革,玉米种植面积大幅度缩减,玉米收获机市场的容量随之被压缩。

其次,主流区域玉米机收水平大幅度提高,刚性需求降低。从区域看,随着玉米收获机市场的高速发展,东北三省、内蒙古、黄淮海区域玉米机收水平快速提高,诸如黑龙江、山东基本玉米收获机械化,其它主要区域玉米机收也达到了较高水平,刚性需求降低。

再其次,玉米收获机市场发展不平衡,进入“空窗期”。我国玉米收获机市场发展不平衡,与在北方和黄淮海玉米种植区域市场火爆增长不同的是,西南和其它区域的玉米收获机市场处于“休眠”状态,随着传统热点市场的降温,市场进入空窗期,失去基本的支撑。

**后,购买力和投资收益下降,市场需求雪上加霜。粮价下行直接引发购买力下降,更新周期延长,成为拉低市场需求的重要原因之一。同时,随着玉米收获机保有量的不断增加,跨区作业价格持续走低,加之玉米种植面积缩减,对玉米收获机的投资信心形成双重打压,成为市场下行的又一重要因素。

此外,近年,玉米种植区域连年遭遇旱灾,对市场需求也产生了较大影响。诸多利空因素的叠加,成为玉米收获机市场持续低迷的根源。

多数区域“陷落”,区域集中度提高

玉米收获机区域市场主要集中在北方的黑吉辽、内蒙古和黄淮海区域,随着近两年“旱改水”、“米改豆”、“粮改经”等种植结构调整的深入推进,对两大玉米收获机区域市场形成从需求到投资信心的双向冲击,2017年表现的尤为突出。在销量排名前8位的区域,只有辽宁、内蒙古两大区域同比分别增长50.92%和10.98%,其它市场均呈现不同程度的滑坡。市场调查显示,前8个区域累计销售各种玉米收获机3.63万台,同比下降30.6%;占比92.96%,较之2016年同期上扬4.59个百分点。

从区域占比看,黄淮海区域市场依然为主流,在销量前8个区域,黄淮海区域占据包括鲁、冀、豫、晋、皖在内的五大区域市场,占比近七成。这些市场全部“沦陷”。北方市场的吉林、内蒙古同比虽然增长,但因其销售绝对量小,难以支撑众多市场的下滑,导致2017年整个玉米收获机市场的崩盘。

主流品牌集体“跳水”,市场集中度下降

2017年,我国玉米收获机市场竞争扑朔迷离,乱象丛生,呈现诸多新特点,一方面,大品牌无一例外的集体“跳水”,另一方面,一些小品牌逆势增长。突出表现为以下几个特点。第一,市场集中度下降。市场调查显示,销量前6的品牌累计销售1.61万台,同比下降39.7%,降幅高于平均降幅(34.03%)5.67个百分点;占比41.33%,较之2016年同期下挫3.89个百分点。第二,其它小品牌抢占市场份额,累计销售2.29万台,同比下降29.35%,降幅低于平均降幅4.68个百分点;占比58.67%,较之2016年同期上扬3.89个百分点。第三,从市场占比看,在前6大品牌中,包括巨明、时风、勇猛、博远在内的四大品牌呈现不同程度的增长。第四,玉米收获机市场的竞争始终围绕产品的品质与实用性展开,一些小品牌的崛起正是得益于产品的高效与实用性,因为它迎合了消费者高效作业、快速收回成本的心理。

展望:触底反弹,或稳中小进

今年,我国玉米收获机市场将往何处去?是持续近年下行走势,还是改弦易辙,开启增长新模式?回答这个问题,主要看市场环境和内生性需求这两个变量。

玉米收获机市场面临着诸多利好环境。

一是从农业环境分析,三大利好值得关注。第一,饲料养殖需求迎来发展契机,凸显回暖迹象。这一迹象从2017年饲料产量同比快速增长以及青饲料收获机市场迅猛增长可见一斑。去年,青饲料收获机同比增幅高达28%以上。第二,玉米价格因乙醇使用也将回温。第三,“镰刀湾”区域种植结构调整出现新变化,玉米种植面积在经历了连续两年的大幅缩减后,调减脚步放缓。这些变化为玉米收获机市场走出低谷提供支撑。

二是由于中国、美国玉米产量预期减少,2017~2018年度全球玉米库存将创近5年新低,国际玉米价格有所回升,预计后期国际玉米价格将随天气变化而窄幅震荡。这也使得玉米国内国际价格再现“倒挂”的可能性变小。玉米价格回暖,为玉米收获机市场的复苏奠定了扎实基础。

三是农机补贴政策的驱动。作为农机市场的第一驱动力农机补贴,对2018年的玉米收获机市场将继续扮演重要角色,为市场启动提供重要的政策支撑。

从内生性需求动力分析,2018年的玉米收获机市场也面临诸多利好。

首先,刚性需求依然较为强劲。玉米作为三大粮食作物种植面积之首,市场容量大,但机收水平较低。统计显示,2016年我国玉米机收水平66.68%,2017年约为68%左右,属于三大粮食作物机收水平的“洼地”,较为强劲的市场刚性为2018年的玉米收获机市场带来增长的希望。

其次,玉米收获机市场在经历“三连跌”后,形成市场“洼地”。如果将过去三年玉米收获机市场的“三连跌”看作市场蓄势,那么今年市场能量释放成为必然。由此,我们不难看出,今年的玉米收获机市场在刚性需求与更新需求合力作用下,止跌回稳或将变成现实。从市场更新需求分析,我国玉米收获机更新周期4年左右,2018年将进入更新高峰期。为市场转圜提供了必要动力。

再其次,区域市场拉动。2017年黄淮海以及北方玉米收获机主流区域全线陷落,这些主流区域在农机补贴、市场更新等多重利好因素拉动下,将迎来发展契机。同时,许多企业开始关注西南丘陵区域玉米收获机市场,新市场将为今年乃至未来一个时期玉米收获机市场新的启动注入强大动力。

**后,新产品的驱动也是今年市场增长不可忽略的重要因素之一。酝酿多年的籽粒机市场,其产品臻于成熟;可食玉米收获机的研发也取得了长足的进步,这些新产品或将从不同侧面为今年的玉米收获机市场提供新的增长点,带来良好的发展机遇。

我们在分析利好因素的同时,也可不忽略利空因素可能为市场带来的变数。这些利空因素包括投资信心不足带来的投资递减,粮价下行导致的购买力下降,种植结构调整的脚步虽有所放缓,但还在进行中,这些都增加了市场变数,由此也决定了大家所期望的高速增长之故事不会重演,更多呈现出来的特点可能是复苏性增长。

基于以上利好与利空两方面的分析,我们预估2018年的玉米收获机市场或将呈现触底反弹,稳中小进的发展特点。全年需求量或将在4.5万~5万台,同比增幅在10%~15%。

需求结构将呈现多元化特点。在东北区域,大型化、籽粒收或将成为拉动市场增长的新引擎,4行及以上机型或出现较快增长;在黄淮海区域,需求或将呈现多元化特点,大型与小型、籽粒与摘穗并举。

区域市场将出现新的发展特点。预计黄淮海区域和吉林、内蒙古、安徽依然是玉米收获机的主流市场。这些区域在2017年全线“沦陷”后,今年或收复“失地”,呈现不同程度的反弹。

2018年玉米收获机市场的竞争依然会十分激烈,或将聚焦以下几个方面:第一,价格竞争依然成为多数品牌抢夺市场份额的杀手锏;第二,竞争乱象将延续,品牌优势或将进一步被削弱;第三,产品品质成为竞争的焦点;第四,市场整合的步伐将加快,还将有一些小企业退出市场;第五,众多品牌将围绕渠道展开激烈的争夺。

总之,2018年的玉米收获机市场在刚性与更新需求、新产品和新区域市场、惠农政策尤其是补贴政策等多项利好因素的综合作用下,或将走出谷底,迎来转机。

用户评论