大蒜2016年市场形势及2017年市场预测

大蒜作为小宗农产品,种植门槛低、市场容量小,极易诱发跟风和投机等行为,近年来大蒜价格频繁出现剧烈波动,对蒜农、库存商、消费者均产生不利影响。2016年新蒜季以来,受主产区减产、成本上涨、蒜农惜售与社会游资涌入等因素影响,蒜价高开高走,屡破历史新高;预计大蒜供需紧张的局面会延续到2017年4月,其间蒜价仍将保持高位运行,待5月新蒜上市后,大蒜供需有望恢复正常或偏松,价格将明显回落。

一、2016年市场供需形势分析

(一)春季极寒天气导致大蒜减产

近年来,大蒜种植面积基本稳定在1170万亩。2015/16年度种植面积估计为1173万亩,与上年度相比持平略减。但去冬今春受大寒潮及不稳定天气影响,山东、河南、河北等主产区大蒜生产均遭受严重冻害,对大蒜产量影响较大。其中,主产区山东遭遇严重极寒天气,部分蒜苗遭受冻灾,泰安、莱芜等产区尤为严重,个别地区蒜苗死亡率超过三分之二甚至绝收;河南杞县由于2015年种植大蒜时间提前,覆盖地膜早,温度高,造成烧根,使大蒜春节后死苗、弱苗形成减产,后期大雪进一步加剧了大蒜减产。2016年大蒜单产约为1450公斤/亩,同比减10.3%,总产量估计为1701万吨,同比降约一成。

(二)大蒜需求呈放大态势

2016年大蒜消费量估计为1338万吨,种用量为192万吨。在大蒜减产、价格暴涨的情况下,受“卖落不卖涨”心态影响,许多农户盼涨心切将大蒜囤积起来,商贩窝货不出,经纪人抬价收购且待价而沽。如果没有冷库储存,大蒜的储存期超过两个月就会生芽,因此小户囤积周期相对较短,主要集中在能够租赁冷库的大贸易商手中,导致社会游资进入大蒜市场进行囤货,大蒜需求呈放大态势,甚至产生蝴蝶效应,市场有效供给减少,造成市场进一步供需不平衡。

(三)库存量较往年明显偏低

2016年大蒜入库量明显降低。市场上供应的大蒜,分为鲜蒜和冷库蒜,一般来说5-8月约有25%的鲜蒜直接进入国内消费市场或出口,剩余大蒜基本由经纪人采购入库保存,作为冷库蒜在后期陆续上市。据会同大蒜主产县对库存量的会商了解到,2016年大蒜入库量由上年同期的近240万吨降至190万吨左右,部分冷库出现闲置,山东金乡、莱芜和兰陵入库量分别为120万吨、12万吨和10万吨、河南杞县和中牟分别为18万吨和13万吨、江苏邳州17万吨。

(四)大蒜出口明显收缩

大蒜是我国重要的出口创汇产品,随着大蒜品种的不断改良以及加工、储藏、运输条件的逐渐完善,我国大蒜已经出口到全球150多个国家和地区,出口市场多元化格局已经形成。受国内高蒜价影响,2016年大蒜出口受到一定抑制,进口明显增加,1-11月大蒜出口量为156万吨,同比减10.0%,进口量566吨,是上年同期的10倍。从国别看,印尼是我国大蒜出口主销市场,约占总出口量的26%,对印尼的出口价格将直接影响到我国大蒜的整体出口价格,销往越南、马来西亚、美国和巴西的大蒜分别占总出口量的9.1%、7.5%、7.1%和5.9%。

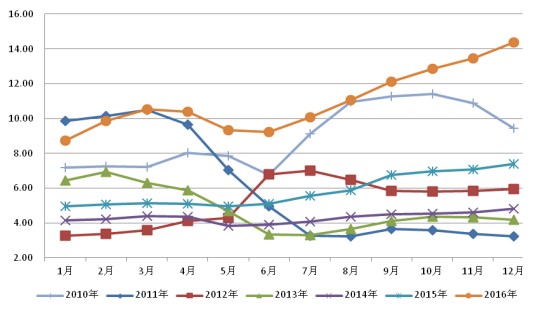

(五)价格陷入暴涨怪圈

据农业部监测数据显示,2016年大蒜全年批发均价为每公斤11.00元,同比涨88.6%,比2010年历史高位(每公斤8.95元)涨22.9%。前8个月批发价均价飙升至每公斤9.90元,9月蒜价(每公斤12.10元)突破2010年每公斤11.42元的历史高点后继续稳步上涨,10月、11月、12月批发价格分别为每公斤12.88元、13.48元和14.38元。本轮大蒜价格暴涨主要有以下三方面原因:一是大蒜产量减少,纵观2010年、2012年和2016年的三次蒜价暴涨,主要诱因都是大蒜减产引起市场供求关系变化,导致市场供应偏紧;二是成本有所增加,大蒜亩均成本为4500-5000元,比上年增长了约10%,其中种子支出约占20%、雇工费用占15%-30%、租地费用占10%-15%;三是社会游资涌入大蒜市场,大蒜易于囤积储存、可长期保鲜的特性以及大蒜产区存在大量的冷藏库,使大蒜投机更为便利。

图1 2011-2016年大蒜批发价格走势(元/公斤)

二、2017年市场预期走势

由于2016年大蒜入库量明显低于往年同期,加之目前市场上蒜片缺口也较大,预计大蒜供需紧张的局面将会延续到2017年4月份,其间大蒜价格仍将保持高位运行。2016/17年度蒜农普遍扩大种植面积,待5月新蒜陆续上市后,大蒜供需有望恢复正常或偏松,价格将明显回落。

(一)种植面积大幅扩大

2016/17年度大蒜已于10月份全部播种完毕,受高蒜价刺激,蒜农种植积极性明显增强,一般年份种植面积波动幅度约为5%,本季大蒜播种面积保守预计约增长10%,将达到1280万亩,其中山东大蒜种植面积为360万亩、河南200万亩、江苏150万亩、四川56万亩、云南50万亩。在大蒜生长过程中若无重大气象灾害影响,单产有望恢复至1600公斤/亩,总产量预计将达到2048万吨。

(二)消费平稳增长

2017年影响大蒜消费的积极因素有两点:一是近几年来,人们对大蒜素的营养保健认识逐步提高,尤其是雾霾天气加重,一些城市居民可能选择增加大蒜购买量;二是人们对传统大蒜制品的饮食偏好有所增强,或促进大蒜加工品消费的稳步增加。但由于2017年上半年蒜价依然偏高,中低收入人群可能会选择洋葱等其他产品替代大蒜消费,或将对大蒜消费起到一定抑制作用。2017年大蒜消费量将保持平稳略增的态势,预计将达到1514万吨,种用量持平略减,为188万吨。

(三)出口将有所恢复

2017年,我国大蒜产业在国际大蒜市场仍将占有举足轻重的地位,大蒜出口将逐步走出冷淡期,出口贸易呈恢复性增长,预计将达到195万吨,同比增约15%。大蒜出口创汇仍将靠数量贸易,出口品种以蒜头、保鲜大蒜、干大蒜、醋腌大蒜、冷冻大蒜和盐水大蒜等低附加值产品为主,深加工产品出口量相对较小。2017年要防止产生新蒜上市后的扎堆出口现象,避免出现“量增额减”,引导国际大蒜市场价格平稳运行。未来需利用大蒜出口大国优势,大幅度提高大蒜制品的出口附加值,实现由贸易大国向贸易强国的转变。

(四)预计2017年上半年大蒜价格高位运行,下半年或出现大幅下跌

2017年大蒜全年批发均价预计为每公斤7.00元,同比跌36.4%。从时间维度来看,新蒜上市前,受节日消费拉动,短期大蒜需求将会有所放大,蒜价或将继续小幅走高。同时,2017年立春时间相比往年稍迟一些,外加气候因素影响,云南鲜蒜上市将比往年推迟一段时间。而且按目前大蒜库存量和消耗量来看,4月份大蒜库存量将微乎其微,而云南有限的鲜蒜上市对国内、国际市场来说也是杯水车薪,缓解不了大蒜供应紧缺的局面,所以2016年库存蒜的高昂行情预计将持续到2017年4月底。待5月北方新蒜上市以后,价格或因大蒜集中大量上市而出现暴跌。2017年大蒜的直接成本(涵盖蒜种、剥蒜、整地、栽种、地膜、浇水、化肥、农药、收获、晾晒等全过程)约为每公斤4元。当大蒜价格从目前畸高价位下跌时,不管下跌幅度有多大,只要田头价格没有跌破每公斤4元的成本价,都是价值回归的必然要求。

三、生产经营建议

蒜农需提早防范种植风险。2006年以来,我国大蒜种植出现典型的“价格上涨—跟风种植—价格下跌—种植减少”的恶性循环局面。以当前播种面积测算,2017年大蒜产量将明显增加,蒜农可对已种植的大蒜进行及早处理,建议提前以蒜苗或蒜黄上市,既可缓解当前供应偏紧的局面,也可达到减少种植面积、减轻2017年新蒜上市所承担的风险的目的。

存储商需适度增加出库交易量。价格的杠杆作用表现在供求关系上是其反作用:当价格高时,会抑制消费;价格低时,又刺激消费。目前大蒜的高价位,必然对需求有一定的抑制作用,从而使供求关系得到调整,其结果是大蒜销量下降,供应期延长,甚至出现新蒜上市之前被迫降价的局面。因此,建议具有大量库存蒜的经销商,不要偏离价值规律过度抬高蒜价,也不要存有惜售心理观望待销,应适度增加出库交易量,使大蒜价格回归合理区间,降低自身经营风险。

各地政府需加强大蒜信息发布。大蒜作为小宗鲜活农产品,是市场敏感性高的产品,因此信息对市场价格波动影响尤为明显。目前大蒜产业信息分散、滞后,且缺乏从国家到地方的市场预警和应急机制,不能有效防范和应对市场的大起大落。建议各大蒜主产地政府加强大蒜生产、加工、消费、库存、进出口等全产业链环节信息监测,实时发布大蒜市场供求变化及价格波动情况,引导蒜农、蒜商遵循市场规律,主动适应市场变化,适时、适价、分期、分批顺畅销售大蒜。

图3 2016-2017年中国大蒜供需平衡表

注:①总供给=期初库存+产量+进口量,总需求=消费量+种用+出口量+损耗+期末库存,产量=单产×种植面积;②本平衡表中的年度周期为日历年份。

用户评论