我国研发推广一批新型高效农业机械 打造农机强国

2014年政府工作报告指出,本年第四项重点工作是“促进农业现代化和农村改革发展”,要求“研发推广一批新型高效农业机械”。当前,我国正处于从传统农业向现代农业转变的关键时期,也是农机工业发展的重要战略机遇期,国际资本正加速进入,我国农机发展速度明显加快。近年来我国农机工业总产值年均一直保持20%以上的增速。我国农机研发及产业化虽然经历了几十年的发展历程,但大型、高效、复杂农业装备及核心零部件依然依赖进口,智能化与精准作业产品缺失。“研发推广一批新型高效农业机械”任重道远。

一、我国已成为农机工业大国

(一)农机需求快速增长

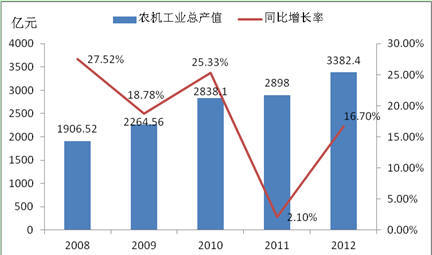

近年来,全球农业机械生产快速发展,多数农业机械制造大国的农业机械市场保持高位运行,2013年全球农业机械总产值约960亿欧元。我国农机工业生产总值2012年首次突破3000亿元,超越欧盟和美国,成为全球第**农机制造大国。2013年1-11月份,我国农机工业企业实现主营业务收入3384.42亿元,同比增长15.9%,利润总额达到212.48亿元,同比增长11.23%,各项经济效益指标继续保持高速增长。

图1 2008-2012年我国农机工业总产值和同比增长率

自从2004年推出农机购置补贴,我国农机行业已经走过了黄金十年。现代农业生产方式的转型升级为农业机械发展带来重大机遇,根据行业当前增长速度来看,到2015年,总产值有望突破4500亿元。

(二)资本加速进入农机领域

我国农业机械化和农机工业正面临着前所未有的机遇。首先,并购趋热,国际资本正加速进入我国。迪尔、纽荷兰、马恒达、爱科等已经或正在加速对我国优质农机企业的并购步伐,爱科、格兰、雷肯、格力莫等在我国建厂。2013年7月,德国克拉斯集团并购山东金亿机械制造有限公司,全球5大农机巨头全部在中国落户。其次,国内工程机械、汽车行业资本积极进入农机领域。福田重工在东北、中国一拖集团在东北和新疆都建立农机制造基地。奇瑞集团在中部和南方地区建立了拖拉机、水田作业机械制造基地。中联重科表示对农业机械板块要积极进行战略布局,农机上游企业江淮动力近期也明确了主攻农机装备的定位。第三,国内资本也加速对农机企业的并购和投资的步伐。如山东五征并购山拖农机装备有限公司,目前在建的很多农机扩产项目均属国内资本投资。

(三)形成了各具特色的产业集群

区位优势和产业集群效应凸显,山东、河南、江苏、浙江等地形成了各具特色的产业集群。山东省农机工业集中在潍坊、烟台、枣庄、济南等地,主要生产拖拉机、低速汽车、联合收割机等。河南省农机工业集中在洛阳、郑州、开封、新乡、许昌等地,主要生产大中型拖拉机及配套农机具、低速汽车等。江苏省农机工业集中在常州、丹阳、连云港、盐城等地,主要生产农用柴油机、水田用拖拉机、联合收割机等。浙江省农机工业集中在湖州、台州、新昌等地,主要生产水稻联合收割机、植保机械、农用水泵、茶机等。

(四)农机购置补贴资金持续增加

中央财政用于“农机补贴”的支出从2004年的0.7亿元增加到了2013年的217.5亿元。在总量上翻了300多倍,投入年均增长约180%,高于同期三农投入年均增长约160个百分点,中央财政“农机补贴”投入占三农投入的比重从0.03%提高到17.5%。2014年中央财政发放的第一批农机财政补贴总金额为170亿元左右。当前我国的补贴标准为价格的30%,单机限额不超过5万元,大型农机**高补贴可达30万元。而国外发达国家的农机购置补贴率为60%,日本、韩国达到50%,除此之外还有政策性优惠贷款,可见我国农机购置补贴还有很大提升空间。

二、我国农机工业大而不强的表现

(一)产品种类和性能与发达国家存在差距

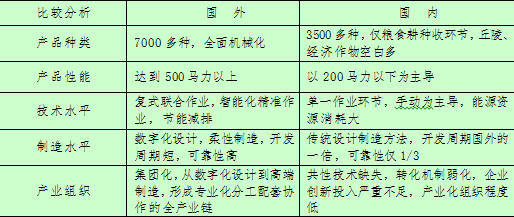

我国农业机械产品种类和性能与发达国家存在差距。发达国家实现了农业生产全程机械化,而我国很多生产效率和技术含量高的大中型产品,还不能生产,长期依赖进口,同时中小型低端产品产能过剩,恶性竞争现象严重。产品结构较为单一。国内产品仅主要覆盖了动力部件(柴汽油机、变速箱)、农用车辆、联合收割机、机耕设备等传统大型机械。另外我国农机产品的可靠性不尽如人意,主要农机产品的平均无故障间隔时间只能达到国外同类产品的1/3左右。零部件生产销售管理混乱,劣质产品充斥市场,使农机可靠性差的问题更加严重。

表1 国内外农业机械行业对比情况

(二)行业结构有待完善

近年来,随着农机需求快速增长,许多企业都把资金投入到农机领域,短期牟利性组装类企业大量涌现,暴露出行业进入门槛缺失、产品质量无法保证、行业技术创新动力不强、企业间同质化恶性竞争等问题。未能形成一批国际竞争力强、市场占有率高的龙头企业和集团,国产农机名牌太少、杂牌太多,大企业不强、小企业不专,新型高效农机产品缺失。

(三)零部件行业发展迅速但产品低端

2012年,全国农业机械零部件规模以上企业达到316家,比上年新增37家,零部件企业占农业机械企业的17%。零部件在农机工业12个子行业中产值排名第四,增速高于整个农业机械行业的增速。然而,国内零部件企业的市场份额和制造能力还大多集中在低端产品上,自主品牌缺失和零部件技术开发力量薄弱的问题普遍存在。

(四)出口产品大多附加值低

自2004年起,我国农机工业出口总额一直大于进口总额。2013年1-11月份,农机工业进出口总额为108.21亿美元,同比增长6.12%。其中,进口23.61亿美元,同比增长2.45%,出口84.59亿美元,同比增长7.19%,进口、出口及进出口总额增长速度均有所提高。但出口产品中大部分是中小型低端产品,缺乏新型高效高端产品,虽然出口数量较多,但是附加值较低,导致我国农机产品在国际市场占有率偏低。

三、打造农机强国的对策建议

我国目前已是农机工业大国,由大变强是必走之路。当务之急是研发推广一批新型高效农业机械,走高端化、品牌化路线。重点是克服高效、高技术含量农机空白点,使农机技术和制造水平达到国际先进水平,并组建3-5家具有国际竞争力的龙头企业,培育10个左右具有国际影响力的品牌,把我国打造成真正的农机强国。

(一)建设共性科研平台,提高自主创新能力

围绕新型高效农业机械的研发和推广,加快建立一批面向全行业的国家重点实验室、工程技术研究中心等共性科研平台,设立平台专项运行经费。重点加强农机关键零部件和智能化、精准化、绿色化、轻量化等方面的研究开发。关键零部件如变速箱、液压驱动、20马力以下柴油发动机等。智能化方向推动如电控系统、激光测量、GPS定位等智能型机械的发展。精准化方向包括精准施肥、精准播种、精准灌溉、精准收割机具等精准农业技术和产品。提升农机作业质量和效率。

(二)建设国家级共性检测平台,促进新型高效农机推广

除了建设国家级农机产品质量检测平台之外,针对目前很多企业无法完成外购发动机和变速箱性能检测,导致新型农机整体性能不确定的问题,建设国家级共用农机发动机和变速箱等零部件性能检测平台。

(三)深化行业准入、首台(套)政策,规范行业秩序

2012年工信部开始推行农机工业行业准入制度。下一步继续深化行业准入制度、首台(套)政策等,规范行业市场秩序,遏制农机产品低水平重复建设和盲目发展,避免无序恶性竞争,促进新型高效农业机械的研发推广,发展壮大自主品牌。

(四)扶持大企业做强,引导小企业做专

择优扶持一批重点农机龙头企业,引导规模以上企业兼并联合;小企业瞄准市场需求,向“专、精、特”方向发展。鼓励大、小企业研发并推广新型高效农业机械及零部件,向产品品牌化、高端化方向发展,促进行业健康运行。

(五)加强国际交流合作,缩短技术研发周期

立足我国的市场需求,开展高水平的国际合作,加强与美国、日韩等发达国家相关高校、科研院所和企业合作,提升我国农机技术水平。支持国内企业培育国际化品牌,开展国际化经营,多层次参与国际合作。积极参与国际农机行业标准制订。

用户评论